Auszug

Betriebliche Investitionen gehören angesichts ihrer langfristigen Auswirkungen auf den Unternehmenserfolg, der Knappheit des Kapitals und der durch sie verursachten Fixkosten „zu den wichtigsten unter den zahllosen Entscheidungen, die die Unternehmensleitung treffen muß“1. Folgerichtig stellen sie schon seit langem ein zentrales Feld der theoretischen wie empirischen Forschung dar.2

Access this chapter

Tax calculation will be finalised at checkout

Purchases are for personal use only

Preview

Unable to display preview. Download preview PDF.

Literatur

Terborgh (1962), S. 5. Vgl. ähnlich Dean (1954), S. 120; Christy (1966), S. 1; Nicholson/Ffolliott (1965), S. 83; Jacob (1968), S. 2; Scheffler (1968), S. 12; Gremillet (1972), S. 9 u. S. 291; Dillon (1974), S. 2; Viafore (1975), S. 1; Borer (1978), S. 4f.; Gallinger (1980), S. 20; Moore/Jaedicke (1980), S. 275; Wegener (1981), S. V; Siegwart/Kunz (1982), S. 9; Corr (1983), S. III; Ehrenreich (1983), S. 33; Hendricks (1983), S. 22; Spielberger (1983), S. 1; Ghobadian/Smyth (1989), S. 121; Kloock (1989), Sp. 789; Geiger et al. (1990), S. 247; Freeman/Hobbes (1991), S. 36; Myers et al. (1991), S. 317; Kruschwitz (1993), S. 1; Schaefer (1993), S. 137; Meise (1998), S. 1. Neben der unmittelbaren Bedeutung für das einzelne Unternehmen stellen Investitionsentscheidungen jedoch auch einen wichtigen Faktor für das Wachstum und den Wohlstand einer Volkswirtschaft dar. Vgl. hierzu schon Carter/Williams (1958), S. VII u. S. 1; Massé (1959), S. VII; Christy (1966), S. 1; Gremillet (1972), S. 3 u. S. 291; Honko/Prihti/Virtanen (1982), S.9; Lilleyman (1984), S. 130; Simon (1986), S. IX; Seppelfricke (1996), S. 1.

Vgl. beispielhaft die Arbeiten von Dean (1951); Albach (1959); Gutenberg (1959); Istvan (1961); Terborgh (1962); Bettelheim (1963); Christy (1966); Lüder (1969); Saatmann (1970); Klammer (1972); Klammer (1973); Rockley (1973); Osterloh (1974); Gitman/Forrester (1977); Lüder (1980); Scapens/Sale (1981); Wegener (1981); Spielberger (1983); Klammer/Walker (1984); Neale/Holmes (1985); Geiger (1986); Albach (1987); Neale (1989); Sierke (1989); Carr/Tomkins (1996); Pike (1996); Reichelstein (1997); Meise (1998); Bosse (2000); Rösgen (2000); De Bodt/Bouquin (2001); Vollrath (2001).

Vgl. hierzu auch Hicks/ Schmidt (1971), S. 24; Dillon (1974), S. 7; King (1975), S. 70; Lüder (1977), S. 1; Gallinger (1980), S. 13; Dillon/Caldwell (1981), S. 18; Gurnani (1984), S. 19; Mukherjee (1987), S. 51; Lehmann-Grube (1994), S. 2; Charreaux (2001), S. 2; Linder (2004), S. 33; Küpper (2005), S. 477.

Vgl. zu diesem idealtypischen Investitionsprozess detaillierter Linder (2004), S. 47f. Da komplexe Entscheidungsprozesse in der Praxis nicht streng einer solchen, an das klassischen Phasen-Theorem angelehnten Einteilung chronologisch folgen (vgl. hierzu Witte (1968), Pinches (1982), S. 8f.; Laux/Liermann (1986), S. 9; Geiger et al. (1990), S. 251; Bathe/Müller (2002), S. 333; Schultz (2005), S. 122), ist dieser idealtypische Prozess jedoch nicht präskriptiv zu verstehen, sondern nur als ein Hilfsmittel zur leichteren Strukturierung und Analyse (vgl. dazu auch Spielberger (1983), S. 16). Ähnliche Phasenschemata finden sich — mit mehr oder minder großen Unterschieden — bspw. bei Helfen (1960), S. 84–86; Mock (1967), S. 25f.; Gremillet (1972), S. 16; Rockley (1973), S. 3–5; Gallinger (1980), S. 13; Krist (1983), S. 4; Mukherjee (1987), S. 37; Ghobadian/Smyth (1989), S. 123; Lehmann-Grube (1994), S. 3f.; Seidel/Temmen (1995), S. 494; Maccarrone (1996), S. 43; Jaspersen (1997), S. 108f.; Bouquin (2001), S. 348f.; Reichmann (2001), S. 295; Fabozzi/Peterson (2003), S. 359f.; Schultz (2005), S. 120 u. S. 122.

Vgl. exemplarisch die Arbeiten von Boulding (1936); Dean (1951); Hirshleifer (1958); Albach (1959); Dantzig/Wolfe (1960); Albach (1962); Terborgh (1962); Hax (1964); Jacob (1964); Kilger (1965); Laux (1971); Ronca (1975); Weingartner (1977); Leichtfuß (1984); Sierke (1989); Dixit/Pindyck (1994); Trigeorgis (1996); Meise (1998); Schwindt/Zimmermann (2002).

Exemplarisch für die vielen Studien seien hier folgende genannt: Klammer (1972); Fremgen (1973); Klammer (1973); Baumgartner/Irvine (1977); Gitman/Forrester (1977); Baker (1981); Kim/Farragher (1981); Scapens/Sale (1981); Hendricks (1983); Kim/Crick (1984); Klammer/Walker (1984); Lilleyman (1984); Haka/Gordon/Pinches (1985); Farragher (1986); Wehrle-Streif (1989); Freeman/Hobbes (1991); Klammer/Koch/Wilner (1991); Cooper/Cornick/Redmon (1992); Jog/Srivastava (1995); Drury/Tayles (1996); Block (1997); Kester/Tsui (1998); Farragher/Kleiman/Sahu (1999); Vollrath (2001). Vgl. Mills (1988) für eine Meta-Analyse von über 57 seit 1947 erschienene Studien.

Drury/ Tayles (1996), S. 371.

Vgl. hierzu u. a. Lüder (1969), S. 13 und dortige Quellen; Dillon (1974), S. 7; King (1975), S. 70; Hay (1977), S. 175; Gallinger (1980), S. 13; Ghobadian/Smyth (1989), S. 124; Sierke (1989), S. 153; Küpper (1991), S. 172; Lehmann-Grube (1994), S. 4; Yamamoto (1998), S. 147; Charreaux (2001), S. 1f.; Linder (2004), S. 33; Küpper (2005), S. 477. Ein ähnliches Bild wie für die betriebswirtschaftliche Forschung zeigt sich auch für die Lehre (vgl. Matschke (1993), S. 50).

Vgl. Schaefer (2004), S. 17. Vgl. exemplarisch die Definitionen von Lüder (1969), S. 14, und Saatmann (1970), S. 21, vs. Jankowski (1969), S. 13–15; Borer (1978), S. 8–15; Lücke (1991), S. 175, vs. Osterloh (1974), S. 16; Spielberger (1983), S. 14–17. Weiter erschwert wird die Diskussion auch durch die Tatsache, dass der Begriff der Investitionskontrolle auch außerhalb der Betriebswirtschaftslehre Verwendung findet — und dies mit deutlich anderem Inhalt. So wird der Begriff der Investitionskontrolle in der volkswirtschaftlichen Diskussion mit einer „staatliche[n] Globalsteuerung der Investitionstätigkeit der Unternehmungen einer Volkswirtschaft über gesamtwirtschaftliche Daten (z. B. über die Steuerpolitik)“ (Saatmann (1970), S. 19) assoziiert. Nach Zinn (1977) ist diese Steuerung der Investitionstätigkeit von Unternehmen dabei deutlich von „administrativen Planwirtschaften, in denen sehr detaillierte Investitionspläne für die Einzelwirtschaft zentral entwickelt werden und die kurzfristigen Preis-und Produktionsentscheidungen der dezentralen Kompetenz weitgehend entzogen sind“ (Zinn (1977), S. 98), abzugrenzen. Gleichzeitig ist sie aber, offensichtlicherweise, auch deutlich vom dominanten betriebswirtschaftlichen Verständnis einer Kontrolle verschieden. Wichtige Vertreter dieses Verständnisses des Begriffes der Investitionskontrolle sind insbesondere Troeger (1950), Schäfer (1973), Wieczorek-Zeul (1974), Roth (1976) und Zinn (1977). Darüber hinaus findet sich diese Richtung des Verständnisses der Investitionskontrolle, die auch mit dem Begriff der Investitionslenkung belegt wird, in Parteiprogrammen wieder, so beispielsweise im Godesberger Programm der SPD von 1959 und in einem Leitantrag zum 8. Parteitag der PDS (vgl. hierzu SPD (1959), S. 10; Joseph et al. (2003)). Vgl. für eine Aufstellung alternativer Formen der Investitionskontrolle bzw.-lenkung bspw. Güther (1975), S. 34f.; Issing (1975), S. 16–27; Gaedt (1976), S. 47, S. 69f., S. 107–110 u. S. 152–155 und für eine Betrachtung ihrer Vereinbarkeit mit dem deutschen Grundgesetz, insbesondere mit der in den Artikeln 14, 19, 9 und 2 Grundgesetz (GG) garantierten persönliche Freiheit auf wirtschaftlichem Gebiet, dem Verhältnismäßigkeitsprinzip und dem Prinzip des Föderalismus Gaedt (1976), S. 248–254; Wiegel (1982); Pilz (1983), S. 178–222; Eschenbruch (1984), S. 230.

Vgl. dazu ähnlich Azzone/ Maccarrone (2001), S. 74.

Vgl. ähnlich als Gefahren eines Fehlens eines integrierenden Strukturierungsrahmens allgemein Argyris (1957), S. Xf.

Unter dem Begriff des Ziels sei in der vorliegenden Arbeit eine angestrebte bzw. erwünschte Wirkung bzw. (aus Ergebnissicht) eine gewollte Situation verstanden (vgl. dazu bspw. Welge (1988), S. 7; Eisenführ/Weber (1994), S. 51; Hutzschenreuter (1998), S. 87; Hahn/Hungenberg (2001), S. 11). Demgegenüber bezeichnet der Begriff der Wirkungen die tatsächlichen, angestrebten oder zu vermeiden versuchten Zustände bzw. Ergebnisse der Einwirkung eines bestimmten Instruments wie einer Investitionskontrolle (vgl. dazu Chmielewicz (1994), S. 11f. und Hutzschenreuter (1998), S. 87).

Während eine pragmatisch-finale Betrachtungsperspektive die Ziele, die mit einem Instrument angestrebt werden (können bzw. sollen) und die entsprechende, auf die optimale Erreichung dieser Ziele ausgerichtete Gestaltung eines Instruments oder Systems in den Vordergrund stellt, so hebt eine theoretisch-kausale Betrachtung die Ursache-Wirkungs-Zusammenhänge zwischen dem Instrument bzw. seinen Ausprägungsvarianten und aus ihm bzw. ihnen (potenziell) resultierenden Wirkungen funktionaler wie dysfunktionaler Natur hervor. Sie stellt damit sicher, dass alle Wirkungen erkannt werden und bildet damit die forschungslogische Grundlage für eine nachfolgende finale Perspektive (vgl. Seiffert (1997), S. 64). Für eine nähere Erläuterung dieser Unterscheidung siehe Kapitel 1.2.

Zur Unterscheidung einer (weitgehend allgemeingültig menschliches Verhalten beschreibenden) verhaltensorientierten Analyseperspektive von einer (allenfalls in realiter seltenen Extremfällen empirisch zutreffenden) entscheidungsorientierten Perspektive siehe die Ausführungen im Kapitel 1.2; vgl. auch Pfaff (1995), S. 439; Bramsemann/Heineke/Kunz (2004), S. 553. Siehe ferner auch Meyer/Heine (2005), S. 9f.

Vgl. zu diesem Zustand der Investitionskontrollforschung schon Lüder/ Neumann (1979), S. 23.

Vgl. für einen solchen pragmatisch-finalen Ansatz die Arbeit von Borer (1978). Vgl. ebenfalls zu einem ähnlichen Vorgehen Schwellnuß (1991), der die Umsetzbarkeit in der Praxis unter Beachtung theoretischer Anforderungen in den Vordergrund stellt (vgl. dazu Reichmann (1991), S. V). Vgl. als Beispiel einer „Selbsthilfe“ der Praxis für die Praxis zum Thema Investitionskontrollen: Betriebswirtschaftlicher Ausschuß des Verbands der chemischen Industrie (1974). Siehe zur Kritik an einem rein pragmatisch-finalen Vorgehen allgemein auch Grochla (1976), S. 632, sowie speziell auf die Investitionskontrollforschung Borers (1978) bezogen Liebig (1978), S. 1102.

Vgl. zur Betriebswirtschaftslehre als angewandter, an der Erklärung realer Phänomene interessierten Wissenschaft Pack (1968), S. 24; Schmalenbach (1970), S. 491; Rafée (1974), S. 15 u. S. 64; Heinen (1976), S. 369; Heinen (1982), S. 15; Schanz (1988), S. 15. Kritisch hingegen: Rieger (1964), S. 81; Schneider (1993), S. 132f.

Dies nicht zuletzt auch angesichts der in den vergangenen Jahren postulierten Bedeutung von Investitionskontrollen für lernende Organisation, denen Wettbewerbsvorteile zugeschrieben werden (vgl. Garvin (1993), S. 85).

Vgl. Albert (1984), Sp. 4677; Schanz (1988), S. VII.

Vgl. Schweitzer (1978), S. 2f.; Chmielewicz (1994), S. 9. Kritisch: Argyris/Schön (1978), S. 5.

Chmielewicz (1994), S. 10.

Dabei existieren zwei Sichtweisen — die nominalistische Sichtweise, bei der nach einem kürzeren Synonym gesucht wird und die essentialistische, aristotelische Perspektive, bei der es um Wesensaussagen bzw. Deskriptionen geht (vgl. dazu bspw. Schanz (1988), S. 18f.; Popper (1992), S. 20–26; Opp (2005), S. 108–114). Eine solche Unterscheidung soll zur Vereinfachung im Weiteren nicht vorgenommen werden.

Popper (1992), S. 21.

Ebenda, S. 21.

Vgl. detailliert dazu Popper (1992), S. 15–21.

Vgl. Opp (2005), S. 134.

Vgl. Rau (1985), S. 42. Ähnlich Möller (2005), S. 173.

Vgl. ebenda, S. 143f.

Chmielewicz (1994), S. 11.

Vgl. Opp (2005), S. 131–137. Schweitzer (1978), S. 3f., führt hingegen neben der Zweckmäßigkeit die Einfachheit und Exaktheit als Kriterien an.

Schweitzer (1978), S. 4.

Vgl. Chmielewicz (1994), S. 11.

Vgl. Albert (1984), Sp. 4681; Zimbardo/Gerrig (2004), S. 27.

Vgl. Chmielewicz (1994), S. 11; Opp (2005), S. 33 u. S. 39.

Vgl. Hartmann (o. J.), S. 22; Schwaninger (1989), S. 75.

Hartmann (o. J.), S. 98.

Vgl. dazu ausführlich Hartmann (o. J.), S. 97. Siehe auch Schwaninger (1989), S. 75f., wobei dieser jedoch bedauerlicherweise auf S. 48 zunächst kausale Bestimmtheit per se und Kenntnis der Zusammenhänge miteinander verwechselt und erst im weiteren Verlauf seiner Ausführungen auf S. 75f. diesen Irrtum korrigiert.

Vgl. zu dieser Unterscheidung Argyris (1957), S. X.

Vgl. ähnlich Argyris (1957), S. Xf. Vgl. dazu auch Birnberg (1973b), S. 76; Schwaninger (1989), S. 48; Hauschildt/Grün (1993), S. XL; Ruhnke (1997), S. 319; Ruhnke (2003), S. 252. Auf diesem Weg wird mit Arbeiten zum ersten Unterziel des theoretischen Wissenschaftsziels auch die Erleichterung oder Ermöglichung anschlußfähiger Forschungsarbeiten durch eine Beschleunigung der Aneignung des relevanten Wissens für neu in das Feld eintretende Forscher durch eine entsprechende systematisierende Gesamtschau der Erkenntnisse angestrebt. Vgl. dazu Anthony (1973), S. 60; Chenhall (2003), S. 160; Ruhnke (2003), S. 252 u. S. 273. Anzumerken ist allerdings, dass einzelne „Probebohrungen“ im Sinne des zweiten Unterziels durchaus auch schon vor dem Verfolgen des ersten Unterziels u. U. aufschlußreich sein können (vgl. Schwaninger (1989), S. 53). Jedoch bleibt die systematische „Kartographierung“ eines (Forschungs-)Gebiets eine Voraussetzung für Heinen (1978), S. 224 entsprechend forschungsökonomisch rational ausgerichtete Arbeiten (und bspw. entsprechend zugeschnittene Modelle) zum zweiten Unterziel, da sie die Basis für die Auswahl der eingehend zu betrachtenden bzw. der zu vernachlässigenden Teilaspekte darstellt.

Vgl. dazu schon Argyris (1957), S. X. Ähnlich Schwaninger (1989), S. 52f.

Vgl. die Fußnote 40. Insofern bildet es die Basis für ein in der Literatur immer wieder gefordertes ökonomisches Vorgehen bzw. einer „pragmatischen Reduktion“ (vgl. exemplarisch für diese Forderung Heinen (1978), S. 224; Suchanek (1994), S. 100–108; Meyer (2005), S. 5–7) bei nachfolgenden Arbeiten.

Vgl. Albert (1984), Sp. 4680; Chmielewicz (1994), S. 11; Felin/Hesterly (2006), S. 22.

Vgl. Popper (1998), S. 83. Wie in jeder Realwissenschaft, muss auch in der Betriebswirtschaftslehre eine Überprüfung der Theorien anhand von Fakten erfolgen. Vgl. Schanz (1988), S. 9.

Vgl. Albert (1984), Sp. 4688; Chimielewicz (1994), S. 11.

Amshoff (1993), S. 14.

Vgl. dazu Seiffert (1997), S. 63f. Vgl. ähnlich auch schon Hartmann (o. J.), S. 22 u. S. 66f.

Angemerkt sei, dass in der Definition der Kausalität (und damit teilweise auch in der Abgrenzung des theoretisch-kausalen vom pragmatisch-finalen Wissenschaftsziel) Aristoteles, „der Schöpfer des logischen Begriffes der Ursache“ (Seiffert (1997), S. 105), für viel Verwirrung gesorgt hat, „indem er auch eine ‚Zweckursache ‘(causa finalis) einführt“ (derselbe, S. 105). Da der Begriff der Zweckmäßigkeit aber nur ein regulatives Prinzip bzw. ein Leitprinzip ist und keine realitas objectiva besitzt, ist es nicht konstitutiv (vgl. Hartmann (o. J.), S. 66). Folglich ist klar in Ursache und Ziel bzw. Zweck zu unterscheiden.

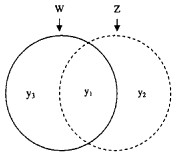

So erlaubt die Analyse der beiden Mengen W (Wirkungen bzw. theoretisch-kausale Perspektive) und Z (Ziele bzw. pragmatisch-finale Perspektive) bzw. die in nachfolgender, an Chmielewicz (1994), S. 13 angelehnter Abbildung dargestellte Schnittmenge y1 eine Bewertung alternativer Ausprägungen betriebswirtschaftlicher Systeme und Instrumente wie z. B. einer Kontrolle (vgl. Merchant (1998), S. 250f.). Dabei müssen (und werden i. d. R.) die beiden Mengen W und Z nicht vollständig überlappen und im Extremfall sogar gar keine Schnittmenge besitzen (vgl. auch Newman (1975), S. 27; Chmielewicz (1994), S. 12). Es wird daher i. d. R. unrealisierte Ziele (y2) und unerwünschte Nebenwirkungen des Instruments (y3) geben, sowie eine variierend große Schnittmenge von W und Z der so genannten Zielwirkungen bzw. realisierten Ziele (y1 (vgl. Chmielewicz (1994), S. 12f.)

Die Größe der Schnittmenge y1 (und damit natürlich auch von y2 bzw. y3) hängt dabei (gegebene Ziele Z unterstellt) von der Ausprägung der Gestaltungsparameter (und daraus resultierenden Wirkungen W) des Instruments (hier der Investitionskontrolle) ab (vgl. dazu auch Vroom (1964b), S. 73; Newman (1975), S. 27; Hutzschenreuter (1998), S. 87; Merchant (1998), S. 250f.; Merchant/Van der Stede (2003), S. 217). Eben die Entwicklung von Empfehlungen zur Maximierung dieser Schnittmenge y1 steht im Mittelpunkt einer pragmatisch-finalen Perspektive.

Die Größe der Schnittmenge y1 (und damit natürlich auch von y2 bzw. y3) hängt dabei (gegebene Ziele Z unterstellt) von der Ausprägung der Gestaltungsparameter (und daraus resultierenden Wirkungen W) des Instruments (hier der Investitionskontrolle) ab (vgl. dazu auch Vroom (1964b), S. 73; Newman (1975), S. 27; Hutzschenreuter (1998), S. 87; Merchant (1998), S. 250f.; Merchant/Van der Stede (2003), S. 217). Eben die Entwicklung von Empfehlungen zur Maximierung dieser Schnittmenge y1 steht im Mittelpunkt einer pragmatisch-finalen Perspektive.Vgl. so schon Grochla (1976), S. 632. Siehe ähnlich kritisch zu einer voreilig zu pragmatisch-finalen Forschung auch Felin/Foss (2006), S. 26.

Vgl. Schanz (1988), S. 3f.; Chmielewicz (1994), S. 14.

Vgl. für einen knappen Überblick der Wertfreiheitsdiskussion der Wissenschaft z. B. Albert (1984), Sp. 4687f.

Dies impliziert, dass die Arbeit — wie eben erläutert — eher breit ausgerichtet ist, da nur so alle potenziellen Kausalbeziehungen identifiziert werden können und damit einer nachfolgenden, dem zweiten Unterziel oder aber (mittelfristig) dem pragmatisch-finalen Wissenschaftsziel folgenden Forschung eine Basis für die Auswahl der zu untersuchenden Aspekte ermöglicht. Insofern schafft sie auch die notwenige Basis für das in der Literatur immer wieder geforderte Vorgehen einer „pragmatischen Reduktion“ (vgl. exemplarisch für diese Forderung Heinen (1978), S. 224; Suchanek (1994), S. 100–108; Meyer (2005), S. 5–7) bei nachfolgenden Arbeiten zur Investitionskontrolle, da für dieses Vorgehen die Kenntnis der vernachlässigbaren Aspekte (sei es aufgrund ihrer prinzipiellen Irrelevanz oder aber auch aufgrund ausreichender vorhandener Erforschung) Voraussetzung ist. Eben diese Beurteilung ist jedoch erst nach Kenntnis aller prinzipiell zu berücksichtigender Aspekte und ihres jeweiligen Forschungsstands möglich.

Neben dem kritischen Rationalismus existieren weitere, alternative forschungstheoretische Standpunkte (vgl. Schwaninger (1989), S. 43f.; Opp (2005), S. 191 und dortige Quellenangaben). Diese werden in der vorliegenden Arbeit nicht verwendet, da sich zum einen, wie Opp (2005), S. 191, darstellt, der kritische Rationalismus zur Formulierung von — nach gegenwärtigem Forschungsstand-weitgehend von Irrtümern freien Theorien in den Naturwissenschaften eignet und da sich zum anderen, wie Schwaninger (1989), S. 41–46, und insbesondere Bramsemann (2006) ausführlich darstellen, der kritische Rationalismus durch eine gute Verknüpfbarkeit mit zentralen Annahmen und Konzepten der Betriebswirtschaftslehre auszeichnet.

Vgl. Popper (1998), S. 82: „Die Methode der Wissenschaft ist die Methode der kühnen Vermutungen und der erfinderischen und ernsthaften Versuche, sie zu widerlegen.“

Popper (2002), S. 6.

Vgl. Popper (2002), S. 6. Auf die Bedeutung von Hypothesen zur Strukturierung und dem wissenschaftlichen Fortschritt hat bereits Friedrich von Hardenberg in seinen philosophischen Studien bzw. den darin enthaltenen Ausführungen zur Wissenschaftslehre hingewiesen. Siehe dazu Novalis (1798/1960), S. 668, und das im Vorwort dieser Arbeit angeführte Zitat von ihm.

Popper (1994), S. 66.

Vgl. Popper (1998), S. 82f.

Vgl. Albert (1984), Sp. 4677 u. Sp. 4683.

Popper (1998), S. 83. Dabei ist allerdings zu beachten, dass eine Theorie prinzipiell natürlich auch dann falsch sein kann, wenn sie alle Prüfungen besteht (vgl. dazu ebenda, S. 83).

Vgl. Albert (1984), Sp. 4684f.; Opp (2005), S. 195—199.

Vgl. Amshoff (1993), S. 21.

Vgl. zum Problem des Fehlens strukturierter Theorien im Bereich der Investitionskontrolle Lüder/ Neumann (1979), S. 23. Einwenden ließe sich hier, dass Lüder (1969) und Hägg (1977) bereits teilweise Hypothesen zu Investitionskontrollen formuliert haben. Es ist jedoch zu beachten, dass diese gemäß Lüder (1969), S. 53, nur auf die aus Praxissicht vordringlichen Probleme zugeschnitten sind und dass diejenigen von Hägg (1977) ebenfalls eher einen Torso, denn ein zusammenhängendes Hypothesenmodell darstellen. Darüber hinaus sind von diversen Autoren Probleme dieser Hypothesen bzw. Schwächen konzeptionell bereits diskutiert worden, ohne jedoch ein neues Hypothesensystem aufzustellen (vgl. exemplarisch die Arbeit von Borer (1978)). Entsprechend erscheint die Entwicklung potenziell leistungsstärkerer Hypothesen angezeigt, die dann wiederum einer kritischen Prüfung unterzogen werden können (und sollten).

Vgl. dazu allgemein auch Amshoff (1993), S. 21.

Vgl. dazu Bramsemann/ Heineke/ Kunz (2004), S. 553.

Gutenberg (1967), S. 42.

Vgl. Pfaff (1995), S. 439. Siehe ähnlich schon Mag (1976), S. 650.

Vgl. dazu Schanz (1977), S. 26–32; Kieser/Kubicek (1978), S. 45f.; Kotter (1985), S. 21f.; Weber (1994), S. 99f. und 102; Pfaff (1995), S. 439; Sjurts (1995), S. 365; Ortmann/Sydow/Windeler (2000), S. 348; Bramsemann/Heineke/Kunz (2004), S. 553. Vgl. ähnlich auch schon Simon (1957a), S. XXIII; Simon (1957b), S. 241.

Vgl. auch Mag (1976), S. 650; Bramsemann/Heineke/Kunz (2004), S. 553.

Vgl. dazu ähnlich Bramsemann/ Heineke/ Kunz (2004), S. 553. Vgl. auch Pfaff (1995), S. 439, der die in der entscheidungsorienierten Betriebswirtschaftslehre „implizit gesetzten Annahmen typischerweise gerade nicht erfüllt“ sieht. Ebenso schon Simon (1957a), S. XXIII. Vgl. ferner Schlicht (2003), S. 291.

Pfaff (1995), S. 441, führt Kostenrechungssysteme, Entlohnungssysteme, Kontrollen und die Unternehmenskultur als solche Instrumente und Systeme an, die Verhaltenswirkungen auf die Organisationsmitglieder haben und deren jeweiliger Nutzen und Disnutzen durch die Forschung zu untersuchen sind.

Vgl. zu dieser Einteilung Becker (2003a), S. 63. Ähnlich Schanz (1993), Sp. 2006.

Vgl. Kroeber-Riel (1992), S. 7.

Vgl. zu dieser Unterscheidung bereits Kloock (1992), S. 238. Im Gegensatz zu Sjurts (1995), S. 365, und Becker (2003a), seien entsprechend auch die Ansätze der experimentellen Ökonomie und der Prinzipal-Agenten-Theorie zu diesen verhaltensorientierten Ansätzen gezählt, da sie (ebenfalls) von der Prämisse eines Akteurs mit eigenen Interessen (und individuellem Wissen) ausgehen und damit keinen allwissenden, willfährigen Akteur wie in der entscheidungsorientierten Betriebswirtschaftslehre unterstellen (vgl. dazu Bramsemann/Heineke/Kunz (2004), S. 553). Allerdings sei darauf hingewiesen, dass diese mikroökonomisch-verhaltensorientierten Ansätze im Gegensatz zu den verhaltenswissenschaftlich-verhaltensorientierten (genauer: den psychologisch-verhaltensorientierten) von vollständigen kognitiven Verarbeitungsfähigkeiten ausgehen und damit restriktivere Annahmen setzen (zum Fähigkeitenbegriff vgl. das Kapitel 4 der vorliegenden Arbeit)

Vgl. zu den zu den Verhaltenswissenschaften zu zählenden Wissenschaften z. B. Kroeber-Riel (1992), S. 8; Schanz (1993), Sp. 2006. Siehe auch schon Ryle (1949), S. 302.

Vgl. exemplarisch Simon (1957b), S. 242; Jost (2000), S. 2.

Vgl. ähnlich Zintl (1989), S. 65. Da realiter keine endgültige Entscheidung über Wahrheit oder Falschheit möglich ist (vgl. Opp (2005), S. 190), steht stattdessen der Wahrheits-bzw. Falschheitsgrad einer Aussage im Vordergrund. Im Fall des entscheidungsorientierten Ansatzes kann der Falschheitsgrad zur Beschreibung allemeingültigen Verhaltens als sehr hoch (und damit höher als im Fall des verhaltensorientierten Ansatz) eingestuft werden. Vgl. dazu auch Schlicht (2003), S. 291; Bramsemann (2006).

Aufgrund der Vielzahl an möglichen Umsetzungen der verhaltensorientierten Forschungsstrategie durch Theorien z. B. der Psychologie, Soziologie, Ethnologie, Verhaltensbiologie etc. (vgl. dazu Kroeber-Riel (1992), S. 8–13), ist eine Beurteilung des Informationsgehalts der beiden Forschungsstrategien grundsätzlich kaum allgemein möglich. Daher sei hier nur auf das zweite Kriterium wissenschaftlichen Fortschritts, den Wahrheitsgehalt, rekurriert.

Vgl. dazu Grochla (1976), S. 634 u. S. 636. Ähnlich unterscheidet Schor (1991), S. 23, in theoretisch-verbale Modelle, empirisch orientierte ökonomische Forschung und mathematisch-formalisierte Modelle. Ebenfalls ähnlich Dyckman (1973), S. 82.

Schor (1991), S. 38 bezeichnet diese als verbal-modelltheoretisch.

Grochla (1976), S. 634.

Vgl. Grochla (1976), S. 634.

Grochla (1976), S. 635.

Vgl. Grochla (1976), S. 635.

Vgl. dazu Grochla (1976), S. 635.

Schor (1991), S. 37.

Vgl. Schor (1991), S. 37. Da sich alle drei Forschungsstrategien jedoch komplementär ergänzen (vgl. dazu Grochla (1976), S. 636f.), ist in der Literatur neben den reinen Formen aber natürlich auch die „Strategiemischung“ (Schor (1991), S. 37) anzutreffen.

Vgl. dazu auch Coenenberg/ Haller (1993), S. 586, die auf die Gefahr eines „Dataismus“ bei einseitiger Überbetonung der empirischen Forschungsstrategie gegenüber den anderen bzw. einer einseitigen Vernachlässigung sachlich-analytische Grundlagenbildung hinweisen. Ähnlich Wheeler (1970), S. 1.

Vgl. Grochla (1976), S. 634.

Die Berücksichtigung des verfolgten Forschungsziels (entdeckend vs. prüfend) ist dabei von zentraler Bedeutung für die in der empirischen Forschungsstrategie einzusetzenden Methoden. So ist die Verwendung prüfender Verfahren, wie beispielsweise multipler Regressionsanalysen oder Strukturgleichungsmodellen, nur bei Vorhandensein entsprechender, zu prüfender Hypothesen bzw. Theorien sinnvoll. Folglich sind diese zunächst sachlich-analytisch oder explorativ-empirisch zu bilden, bevor die prüfenden Methoden zum Einsatz gelangen können (vgl. dazu auch Wheeler (1970), S. 1).

Vgl. zu diesem Vorgehen exemplarisch Küpper (1993), S. 604 u. S. 607. Vgl. auch schon Hoffmann (1980), S. 25. Schor (1991) hingegen sieht die ökonomische Experimentalforschung als eigene, aber durch den „nur verschwindend geringen Anteil der ökonomischen Pubilikationen“ (ebenda, S. 24) vernachlässigbare Forschungsstrategie. Dieser Ansicht wird hier nicht gefolgt. Zum einen sind Experimente wohl kaum als vernachlässigbare Forschungsstrategie zu betrachten — so existiert bspw. eine umfangreiche Experimentalforschung im Bereich des behavioral accounting (vgl. für einen Überblick exemplarisch Birnberg (1973b)). Zum anderen lassen sich Experimente als aktive Form empirischer Studien (im Vergleich zu Querschnitts-oder Längsschnittstudien als passive Formen) auffassen und entsprechend der empirischen Forschungsstrategie zuordnen (vgl. dazu Hoffmann (1980), S. 25). Vgl. zur nicht unüblichen Einbeziehung von Experimentalstudien als Untergruppe der empirischen Studien exemplarisch auch Birnberg (1973b), S. 76.

Grochla (1976), S. 634. Im Original teilweise kursiv.

Grochla (1976), S. 636.

Vgl. dazu exemplarisch Kirsch (1971); Kunz (2005).

Vgl. zur Bedeutung theoretischer Grundlagen als Voraussetzung für empirisches, überprüfendes Arbeiten (Überprüfen der Hypothesen) Lüder/ Neumann (1979), S. 23 und auch Birnberg (1973b), S. 75: „The predispostion for the laboratory is that to use it properly the accountant ought to have some theoretical modeis or some theories requiring testing“.

Vgl. für eine ähnliche Feststellung schon (implizit) Lüder/ Neumann (1979), S. 23.

Diese drei Ebenen werden zwar i. d. R. überraschenderweise nicht explizit in ihrer Gänze diskutiert, finden sich aber implizit in vielen Veröffentlichungen. Vgl. exemplarisch Felin/ Foss (2005), S. 450; Felin/Hesterly (2006), S. 25. Nicht verschwiegen werden soll allerdings, dass sich Ansätze der so genannten Giddenschen-Strukturationstheorie gegen eine Einteilungen in Analyseebenen wenden. Dieses „Verdecken“ der vorhandenen Ebenen trägt jedoch nichts zur Lösung der Analyseproblematik bei und ist entsprechend klar abzulehnen (vgl. dazu Felin/Hesterly (2006), S. 25).

Vgl. z. B. Staehle (1999), S. 213; Zimbardo/Gerrig (2004), S. 282.

Zur Erklärung sozialer Lernprozesse auf kognitiver Ebene vgl. ausführlich Bandura (1977). Vgl. für eine Beschreibung und Analyse des Self-Justification-Effects auf kognitiver Ebene z. B. Aron-son/Wilson/Akert (2004), S. 218–226.

Vgl. zu dieser Forderung u. a. Albert (1984), Sp. 4680; Felin/Hesterly (2006), S. 22.

So ist beispielsweise mithilfe so genannter Thematischer-Apperzeptions-Tests (kurz: TAT) eine Messung der Stärke von Bedürfnissen möglich. Ebenso lassen sich Einstellungen z. B. durch die Verfahren der Globalen Selbstberichte oder Response-Time-Test eruieren. Die Forschung zur menschlichen Intelligenz und zu Fähigkeiten wiederum bietet Instrumente zur (näherungsweisen) Ermittlung des Ausmaßes der Fähigkeiten eines Menschen. Vgl. zu diesen jeweiligen Methoden u. a. Fishbein/ Ajzen (1975), S. 53–106; Ajzen (1988), S. 8–18; Olson/Zanna (1993), S. 123f.; Zimbardo/Gerrig (2004), S. 532 und dort jeweils angegebene Verweisquellen.

Vgl. Pavlov (1927), S. 15; Bower/Hilgard (1981), S. 49 u. S. 71f.; Seiffert (1997), S. 40.

Vgl. dazu Chomsky (1971); Bower/Hilgard (1981), S. 47 u. S. 205f.; Myers (2005), S. 354; Felin/Foss (2006), S. 20.

Vgl. zur Überlegenheit kognitiver Ansätze über behavioristische für die Erklärung komplexerer Phänomene auch Myers (2005), S. 340.

Vgl. z. B. die Studien von Fisher et al. (2002), S 848, sowie Künkele/Schäffer (2005), S. 23.

Vgl. Felin/ Foss (2005), S. 443.

Vgl. Büschges (1985), S. 7; Felin/Hesterly (2006), S. 9.

Vgl. Felin/ Foss (2005), S. 443; Felin/Hesterly (2006), S. 7, S. 9 u. S. 12.

Vgl. Horster (2005), S. 67f.

Vgl. Felin/ Foss (2005), S. 442 u. S. 444. Ähnlich Felin/Hesterly (2006), S. 7f. Für weitere Beispiele siehe auch Felin/Foss (2006), S. 11f.

Vgl. Schwaninger (1989), S. 74; Felin/Foss (2005), S. 441f.

Vgl. Felin/ Hesterly (2006), S. 24f.

Vgl. Meyer (2005), S. 4; Felin/Hesterly (2006), S. 22f.

Vgl. als jüngste Beispiele Felin/ Foss (2005), S. 441; Meyer (2005), S. 4.

Vgl. Hummell/ Opp (1971), S. 81; Büschges (1985), S. 5; Kunz (2005), S. 13; Meyer (2005), S. 3. Ähnlich auch Schwaninger (1989), S. 74.

Vgl. dazu auch Hummell/ Opp (1971), S. 81.

Damit soll nicht negiert werden, dass auch kollektive Effekte wieder auf die Individuen zurückwirken können (vgl. Büschges (1985), S. 5). Zur Vereinfachung der Darstellung sei auf die Darstellung dieser Rückwirkung (vgl. hierzu auch Felin/Hesterly (2006), S. 39) jedoch in der Abbildung 2 verzichet.

Vgl. zur Unterscheidung in direkte Wirkungen und indirekte Wirkungen in der Philosophie bspw. Hügli/ Lübcke(1991), S. 117.

Vgl. exemplarisch McClelland (1961), S. 47; Hummell/Opp (1971), S. 81; Coleman (1994), S. 166; Felin/Foss (2005), S. 441 u. 448; Kunz (2005), S. 13; Meyer (2005), S. 3; Felin/Hesterly (2006), S. 9 u. S. 39.

Vgl. hierzu auch Felin/ Foss (2006), S. 19.

Die Größe der Schnittmenge y1 (und damit natürlich auch von y2 bzw. y3) hängt dabei (gegebene Ziele Z unterstellt) von der Ausprägung der Gestaltungsparameter (und daraus resultierenden Wirkungen W) des Instruments (hier der Investitionskontrolle) ab (vgl. dazu auch Vroom (1964b), S. 73; Newman (1975), S. 27; Hutzschenreuter (1998), S. 87; Merchant (1998), S. 250f.; Merchant/Van der Stede (2003), S. 217). Eben die Entwicklung von Empfehlungen zur Maximierung dieser Schnittmenge y1 steht im Mittelpunkt einer pragmatisch-finalen Perspektive.

Die Größe der Schnittmenge y1 (und damit natürlich auch von y2 bzw. y3) hängt dabei (gegebene Ziele Z unterstellt) von der Ausprägung der Gestaltungsparameter (und daraus resultierenden Wirkungen W) des Instruments (hier der Investitionskontrolle) ab (vgl. dazu auch Vroom (1964b), S. 73; Newman (1975), S. 27; Hutzschenreuter (1998), S. 87; Merchant (1998), S. 250f.; Merchant/Van der Stede (2003), S. 217). Eben die Entwicklung von Empfehlungen zur Maximierung dieser Schnittmenge y1 steht im Mittelpunkt einer pragmatisch-finalen Perspektive.Rights and permissions

Copyright information

© 2006 Deutscher Universitäts-Verlag | GWV Fachverlage GmbH, Wiesbaden

About this chapter

Cite this chapter

(2006). Einführung. In: Investitionskontrolle. DUV. https://doi.org/10.1007/978-3-8350-9446-8_1

Download citation

DOI: https://doi.org/10.1007/978-3-8350-9446-8_1

Publisher Name: DUV

Print ISBN: 978-3-8350-0600-3

Online ISBN: 978-3-8350-9446-8

eBook Packages: Business and Economics (German Language)