Zusammenfassung

Primäres Ziel der Erstellung einer Verrechnungspreisdokumentation ist die Erfüllung der Dokumentationspflichten, die sich in Deutschland im Detail aus der Gewinnabgrenzungsaufzeichnungsverordnung (GAufzV) ergeben. Im Rahmen der Finalisierung des BEPS-Programms der OECD und der G20 (s. Kap. 2, Abschn. 2.3.2) ist in vielen Ländern geplant, die in den OECD Veröffentlichungen enthaltenen Anforderungen an eine Verrechnungspreisdokumentation als rechtsverbindliche zusätzliche Anforderung festzulegen. Da zum Zeitpunkt der Erstellung dieser Auflage des Buches wie in Kap. 2 dargelegt, zwar die finalen BEPS-Papiere der OECD zur Dokumentation, Action Item 13 vorliegen, aber noch nicht die konkreten Rechtsvorlagen für eine Umsetzung in nationales Recht, wird in diesem Kapitel in Abschn. 3.2.2 der OECD-Dokumentationsansatz entsprechend den finalen BEPS-Papieren dargestellt. Es wird zum gegenwärtigen Zeitpunkt erwartet, dass die nationale Umsetzung u. a. in Deutschland weitestgehend diesem Standard folgen wird. Dabei wird es für die Steuerpflichtigen insbesondere von Interesse sein, wie die Details der Anforderungen von den einzelnen Ländern umgesetzt werden, für die es keine detaillierten Hinweise der OECD gibt, und ob es hierbei zu signifikanten Abweichungen zwischen den einzelnen Ländern kommen wird.

You have full access to this open access chapter, Download chapter PDF

Similar content being viewed by others

3.1 Ziele der Erstellung einer Verrechnungspreisdokumentation

Primäres Ziel der Erstellung einer Verrechnungspreisdokumentation ist die Erfüllung der Dokumentationspflichten, die sich in Deutschland im Detail aus der Gewinnabgrenzungsaufzeichnungsverordnung (GAufzV) ergeben. Im Rahmen der Finalisierung des BEPS-Programms der OECD und der G20 (s. Kap. 2, Abschn. 2.3.2) ist in vielen Ländern geplant, die in den OECD Veröffentlichungen enthaltenen Anforderungen an eine Verrechnungspreisdokumentation als rechtsverbindliche zusätzliche Anforderung festzulegen. Da zum Zeitpunkt der Erstellung dieser Auflage des Buches wie in Kap. 2 dargelegt, zwar die finalen BEPS-Papiere der OECD zur Dokumentation, Action Item 13 vorliegen, aber noch nicht die konkreten Rechtsvorlagen für eine Umsetzung in nationales Recht, wird in diesem Kapitel in Abschn. 3.2.2 der OECD-Dokumentationsansatz entsprechend den finalen BEPS-Papieren dargestellt. Es wird zum gegenwärtigen Zeitpunkt erwartet, dass die nationale Umsetzung u. a. in Deutschland weitestgehend diesem Standard folgen wird. Dabei wird es für die Steuerpflichtigen insbesondere von Interesse sein, wie die Details der Anforderungen von den einzelnen Ländern umgesetzt werden, für die es keine detaillierten Hinweise der OECD gibt, und ob es hierbei zu signifikanten Abweichungen zwischen den einzelnen Ländern kommen wird.

Die Dokumentationspflichten kommen im Rahmen einer steuerlichen Betriebsprüfung zum Tragen, wenn die steuerlichen Betriebsprüfer die Verrechnungspreisdokumentation anfordern. Dies ist mittlerweile in der Mehrzahl der Betriebsprüfungen mit grenzüberschreitenden Sachverhalten der Fall, da die Betriebsprüfer flächendeckend geschult wurden, grenzüberschreitende Sachverhalte zu prüfen und die Dokumentation gemäß der GAufzV anzufordern. Darüber hinaus wird derzeit die Anzahl an Betriebsprüfungen des Bundeszentralamts für Steuern (BZSt) massiv aufgestockt. Insofern ist das Ziel der Erfüllung der Dokumentationspflichten auch immer eng verknüpft mit der Vorbereitung der nächsten steuerlichen Betriebsprüfung, siehe hierzu Kap. 6.

Die Nichterfüllung der Dokumentationspflichten, d. h. das Unvermögen des Steuerpflichtigen, eine Verrechnungspreisdokumentation vorlegen zu können, die den Anforderungen der GAufzV entspricht, ist als Rechtsfolge mit Strafzuschlägen sowie erhöhter Schätzungsbefugnis in der steuerlichen Betriebsprüfung verbunden, siehe hierzu auch Kap. 2 und 6. Die Mitwirkungspflichten des Steuerpflichtigen sind nicht mit der Vorlage einer verwertbaren Dokumentation erschöpft. Möglicherweise muss der Steuerpflichtige nach Abgabe der Dokumentation, weitere Informationsanfragen der steuerlichen Betriebsprüfung beantworten und hierzu weitere Dokumente beibringen.

Wichtiges Ziel der Erstellung einer Verrechnungspreisdokumentation ist die Vorbereitung der zukünftigen steuerlichen Betriebsprüfung. In diesem Sinne dient die Dokumentation dazu, die Sachverhalte entsprechend zu dokumentieren, die zur Wahl einer bestimmten Verrechnungspreismethode und deren Anwendung durch den Steuerpflichtigen geführt haben. D. h. letztendlich hat der Steuerpflichtige mit der Verrechnungspreisdokumentation die Möglichkeit, darzulegen, wie sich der Sachverhalt hinsichtlich der grenzüberschreitenden Transaktionen für ihn darstellt und warum die von ihm gewählte Verrechnungspreismethodik angesichts des Sachverhaltes fremdüblich und damit angemessenen ist. Somit birgt die Pflicht, eine steuerliche Betriebsprüfung mit der Sachverhalts- sowie der Angemessenheitsdokumentation des Steuerpflichtigen zu beginnen für diesen auch die Chance, der Betriebsprüfung die eigene Darstellung und Analyse des Sachverhalts als Ausgangspunkt für ihre Prüfung dazulegen. Kommt die Betriebsprüfung zu dem Schluss, dass sie eine andere Sicht des Sachverhalts und darauf basierend einen anderen Verrechnungspreisansatz für angemessener hält, so ist sie in der Pflicht, dem Steuerpflichtigen dies mittels einer Analyse, die auch einen entsprechenden Bezug auf Fremdvergleichswerte enthält, nachweisen zu müssen.

Weiterhin steht bei der Erstellung der Verrechnungspreisdokumentation im Vordergrund, die Sachverhalte so zu dokumentieren, wie sie sich aus Sicht des Steuerpflichtigen darstellen. Darüber hinaus geht es zentral um die Darstellung der Angemessenheit der Verrechnungspreise, d. h. die Übereinstimmung mit dem Fremdvergleichsgrundsatz ist darzulegen. Aus diesem Grunde sollte der Ersteller der Verrechnungspreisdokumentation immer die zukünftige Betriebsprüfung im Auge haben, mögliche Diskussionspunkte hinsichtlich der Angemessenheit der Fremdvergleichsanalyse antizipieren und gegebenenfalls bereits in der Dokumentation adressieren. Letzteres bedeutet nicht, dass in der Dokumentation explizit auf entsprechende Diskussionspunkte hingewiesen werden muss oder sollte.

3.2 Inhalt einer Verrechnungspreisdokumentation

Die Übersicht in Abb. 3.1 enthält die erforderlichen Bestandteile einer Verrechnungspreisdokumentation entsprechend GAufzV.

Bestandteile einer Verrechnungspreisdokumentation

Wie aus der Übersicht deutlich wird, besteht eine Verrechnungspreisdokumentation im Wesentlichen aus zwei Teilen: der Sachverhaltsdokumentation und der Angemessenheitsdokumentation.

Darüber hinaus sind entsprechend den deutschen Regularien besondere Aufzeichnungen im Fall von außergewöhnlichen Geschäftsvorfällen erforderlich. Diese werden in diesem Kapitel nicht weiter diskutiert, da hier der Fokus auf der Dokumentation für die laufenden Transaktionen liegt.

Die Sachverhaltsdokumentation enthält die relevanten Sachverhalte, die die Basis zur Beurteilung der konzerninternen grenzüberschreitenden Transaktionen sowie der Angemessenheit der Verrechnungspreise bilden. Die Sachverhaltsanalyse umfasst in der Regel drei Teile: die Geschäftsbeschreibung im weiteren Sinne („Business Description“), eine Beschreibung der grenzüberschreitenden konzerninternen Transaktionen und die Funktions- und Risikoanalyse.

Der erste Teil beinhaltet einen Überblick über die Organisation des Unternehmens, eine Beschreibung des Geschäfts sowie Erläuterungen zu den Marktbedingungen des relevanten Marktsegmentes. Der Überblick über die Organisation umfasst die rechtliche Struktur, d. h. die Beteiligungsverhältnisse innerhalb der Unternehmensgruppe. Relevante Einheiten sind dabei die an den dokumentierten Transaktionen beteiligten Konzerneinheiten, d. h. Gesellschaften einschließlich Personengesellschaften und Betriebsstätten. In diesem Zusammenhang bietet sich in der Regel die Darstellung der Beteiligungsverhältnisse mittels eines Beteiligungscharts an.

Darüber hinaus sollte ein Überblick über die geschäftliche bzw. die funktionale Organisationen des zu dokumentierenden Unternehmens gegeben werden. Hierbei kann es hilfreich sein, der Verrechnungspreisdokumentation ein Organigramm, das einen Überblick über die Abteilungen des Unternehmens gibt, beizufügen. In manchen Situationen ist eine kurze Darstellung der Geschichte des Unternehmens zweckmäßig. Dies ist aber kein verpflichtender Bestandteil der Verrechnungspreisdokumentation.

Bei der Beschreibung des Geschäfts des Steuerpflichtigen sollte die Verrechnungspreisdokumentation auf die folgenden Punkte eingehen :

Produkte

Auflistung und Beschreibung der für die Verrechnungspreisdokumentation relevanten Produkte, gegebenenfalls anhand von Broschüren; falls anwendbar Erläuterungen von Produktsegmenten oder Produktlinien.

Kunden

Beschreibung der Kundenstruktur sowie gegebenenfalls Auflistung einzelner, wichtiger Kunden; Marktverhalten der Kunden für relevante Produkte; Marktanteile auf der Absatzseite.

Lieferanten

Beschreibung der Lieferantenstruktur; gegebenenfalls Auflistung der für die Wertschöpfung wichtigen Lieferanten; Informationen über die bezogenen Produkte und Leistungen soweit für die Verrechnungspreisanalyse von Bedeutung.

Preisfindung

Informationen über den Preisbildungsprozess (z. B. Verhandlungen, Ausschreibungen etc.); gegebenenfalls Begründung von Preisdifferenzierung.

Geschäftsstrategie

Beschreibung der grundlegenden Strategie (z. B. Qualität- versus Preisführerschaft), die das Unternehmen in seinem Marktsegment verfolgt.

In einem weiteren Abschnitt sollten die Marktbedingungen angesprochen werden. Dabei sollte insbesondere auf die folgenden Aspekte eingegangen werden:

Markt

Art und Struktur des relevanten Marktes; Preisniveau; Produktlebenszyklen und Wachstumspotenzial des Marktes.

Wettbewerbssituation

Angabe wichtigster Wettbewerber; Intensität des Wettbewerbs (Konkurrenz versus Oligopol versus Monopol); Positionierung des Unternehmens im Vergleich zu den Wettbewerbern.

Marktanteil

Angabe globaler/regionaler Marktanteile des Unternehmens innerhalb der verschiedenen Marktsegmente auch im Vergleich zu den wichtigsten Wettbewerbern.

Die Dokumentation der Geschäftsvorfälle mit verbundenen Unternehmen ist ein weiterer essentieller Teil der Sachverhaltsdokumentation . Dieser sollte die folgenden Bereiche umfassen:

Verträge mit verbundenen Unternehmen

Aufzählung sämtlicher relevanter schriftlicher bzw. nicht schriftlicher (mündlicher) Verträge mit verbundenen Unternehmen im Dokumentationszeitraum.

Grenzüberschreitende Transaktionen mit verbundenen Unternehmen

Darstellung aller relevanten grenzüberschreitenden konzerninternen Transaktionen im Dokumentationszeitraum (z. B. Warenlieferungen, Dienstleistungen, Darlehen und andere Finanztransaktionen, Nutzung immaterieller Wirtschaftsgüter, Arbeitnehmerentsendungen, Übertragung von Wirtschaftsgütern) inklusive der im Dokumentationszeitraum realisierten Transaktionsvolumina.

Oft ist es für das Verständnis hinsichtlich des zweiten Punktes hilfreich, eine grafische Übersicht über den physischen sowie den monetären Fluss der Transaktionen (d. h. physische Lieferung und Rechnungsstellung) beizufügen. Ziel dieses Abschnitts ist es, dem Betriebsprüfer eine Übersicht über die relevanten konzerninternen Transaktionen zu geben, die Gegenstand der Verrechnungspreisdokumentation sind.

Weiterhin sollte die Sachverhaltsdokumentation eine Funktions- und Risikoanalyse beinhalten. Bei der Funktions- und Risikoanalyse handelt es sich um eine Beschreibung der im Hinblick auf die betrachteten grenzüberschreitenden, konzerninternen Transaktionen vom Steuerpflichtigen bzw. der beteiligten Konzernunternehmen ausgeübten Funktionen bzw. getragenen Risiken. Dabei werden die relevanten Funktionen in der Wertschöpfungskette beschrieben und es wird dokumentiert, welchen Beitrag die beteiligten Unternehmen zur Wertschöpfung leisten. Letzteres ist zumeist nur qualitativ möglich.

Die Funktions- und Risikoanalyse bestimmt die Wahl der Verrechnungspreismethode. Innerhalb der Anwendung einer gewinnorientierten Methode hat sie u. a. einen Einfluss auf die Auswahl einer geeigneten Renditekennziffer für die Durchführung des Fremdvergleichs, die Auswahl der Vergleichsunternehmen oder die mögliche Durchführung von Anpassungsrechnungen . Änderungen des Geschäftsmodells wirken sich oft auf das Funktions- und Risikoprofil der Unternehmen aus. Daher ist das Funktions- und Risikoprofil ein wesentlicher Bestandteil für die Vorbereitung der Betriebsprüfung und die Beurteilung der Angemessenheit der Verrechnungspreise.

Im Rahmen der Funktionsanalyse werden sämtliche betriebliche Funktionen betrachtet. Die Funktionsanalyse sollte insbesondere Antworten auf die folgenden Fragen beinhalten:

-

Welche Aktivitäten werden im Rahmen der Wertschöpfung insgesamt von der Unternehmensgruppe über die gesamte Wertschöpfungskette ausgeübt?

-

Welche Einheiten der Unternehmensgruppe sind an der Ausübung der einzelnen Funktionen beteiligt (wer macht was in der Wertschöpfungskette der Unternehmensgruppe)?

-

Wie ist der Beitrag zur Wertschöpfung durch die Aktivitäten der Einheiten der Unternehmensgruppe qualitativ oder quantitativ einzuordnen? Zumeist wird mit vertretbarem Aufwand nur eine qualitative Aussage zum Wertschöpfungsbeitrag möglich sein.Footnote 1

Typische Funktionen, die bei einer Funktionsanalyse untersucht werden, sind beispielsweise:

-

Forschung und Entwicklung

-

Produktion

-

Qualitätskontrolle

-

Marketing

-

Bestellungseingang

-

Vertrieb und Auslieferung

-

Rechnungsstellung

-

Zahlungseingang

-

Lagerhaltung

-

After Sales Services

-

Verwaltungsaufgaben

-

Rechtsangelegenheiten

-

Finanzabteilung

-

Weitere Funktionen wie Einkauf, Transport und Logistik

Für eine ausführliche Diskussion der Funktionsanalyse im Rahmen einer Verrechnungspreisuntersuchung siehe Kap. 4.

Im Rahmen der Risikoanalyse werden die relevanten betrieblichen Risiken, die in Verbindung mit den zu dokumentierenden grenzüberschreitenden konzerninternen Transaktionen auftreten, überprüft. Dabei sollte die Risikoanalyse die folgenden Aspekte abdecken.

-

Darstellung des Risikos in der betrachteten Wertschöpfungskette.

-

Darlegung, welche an der Wertschöpfungskette beteiligte Einheit des Konzerns das identifizierte Risiko trägt.

-

Einschätzung der Intensität des Risikos während des Berichtszeitraumes.

-

Beschreibung der Aktivitäten, die unternommen werden, um das Risiko einzugrenzen (z. B. durch Abschluss von Versicherungen).

Typische Risiken, die im Rahmen der Risikoanalyse untersucht werden sind:

-

Risiko aus Forschungs- und Entwicklungsaktivitäten

-

Preisrisiko

-

Volumenrisiko/Marktrisiko

-

Marketingrisiko

-

Lagerhaltungsrisiko

-

Garantierisiko

-

Forderungsausfallrisiko

-

Währungsrisiko

-

Produkthaftungsrisiko

Schließlich sollte die Sachverhaltsdokumentation explizit auf Besitzverhältnisse hinsichtlich der immateriellen Wirtschaftsgüter des Konzerns eingehen. Wesentliche werttreibende immaterielle Wirtschaftsgüter werden aufgrund ihres Beitrages zur Wertschöpfung des Unternehmens als essenziell für die Verrechnungspreisanalyse angesehen. Die Dokumentation immaterieller Wirtschaftsgüter ist nicht nur entsprechend den deutschen Verrechnungspreisregularien ein wichtiger Bestandteil einer Verrechnungspreisdokumentation. Die OECD Verrechnungspreisrichtlinien legen einen starken Fokus auf die IWG, der im Rahmen des BEPS-Programms noch einmal geschärft wurde und eine genaue Analyse der rechtlichen und wirtschaftlichen Gegebenheiten im Konzern erfordert.1Footnote 2 Darüber hinaus hat eine Vielzahl von Ländern in ihren Verrechnungspreisregularien ein gesteigertes Augenmerk auf die Dokumentation wesentlicher immaterieller Wirtschaftsgüter. Dieser Teil der Sachverhaltsdokumentation sollte insbesondere Antworten auf die folgenden Fragen liefern:

-

Welche immateriellen Wirtschaftsgüter, die für die betrachtete Wertschöpfungskette von Bedeutung sind, gibt es im Konzern?

-

Wie wichtig sind diese in der Wertschöpfungskette? Wie hoch ist Ihr Beitrag zur Wertschöpfung?

-

Welcher Einheit der Unternehmensgruppe sind die immateriellen Wirtschaftsgüter rechtlich und/oder ökonomisch zuzurechnen?

-

Durch welche Aktivitäten und durch welche Einheit der Unternehmensgruppe werden immaterielle Wirtschaftsgüter geschaffen?

-

Wie sind die Entscheidungsprozesse hinsichtlich der immateriellen Wirtschaftsgüter im Konzern? Wer kontrolliert die wesentlichen Risiken, die mit der Erstellung immaterieller Wirtschaftsgüter verbunden sind?

-

Welche Konzerneinheit finanziert die Erstellung der immateriellen Wirtschaftsgüter und welches sind die damit verbundenen finanziellen Risiken?

-

Welcher Einheit im Konzern werden die immateriellen Wirtschaftsgüter zur Nutzung zur Verfügung gestellt und wie wird dieses Nutzungsrecht entlohnt?

Typische immaterielle Wirtschaftsgüter sind u. a.:

-

Marken

-

Patente

-

Know-how

-

Software

-

Kundenstamm

3.2.1 Angemessenheitsdokumentation

Den zweiten großen Teil der Verrechnungspreisdokumentation bildet die Angemessenheitsdokumentation . In diesem Teil der Verrechnungspreisdokumentation sollte der Nachweis erbracht werden, dass die verschiedenen konzerninternen Transaktionen unter Anwendung einer akzeptierten Verrechnungspreismethode – in der Regel entsprechend den OECD-Verrechnungspreisgrundsätzen – dem Fremdvergleich genügen. Dabei ist zu analysieren, welche Methode für die jeweilige Transaktion bestmöglich anwendbar ist.

Entsprechend den deutschen Regularien (§ 4 GAufzV, siehe auch Abb. 3.1 Bestandteile einer Verrechnungspreisdokumentation) sollte die Angemessenheitsdokumentation eine Beschreibung der Verrechnungspreismethoden, die Begründung der Anwendbarkeit der entsprechenden Methode für den betrachteten Fall, die Kalkulationsgrundlagen für die Anwendung der Verrechnungspreismethode sowie die zu Grunde gelegten Drittvergleichsdaten enthalten. Dies wird durch die in Kap. 5 des Buchs beschriebenen Vorgehensweisen sichergestellt.

Hinsichtlich der verfügbaren Methoden sowie deren Anwendbarkeit für die verschiedenen Transaktionen wird auf die Ausführungen in Kap. 5 verwiesen. An dieser Stelle soll in erster Linie auf den Aufbau und die typischen Bestandteile einer Angemessenheitsdokumentation eingegangen werden. Diese lassen sich folgendermaßen umreißen:

-

Überblick über die verfügbaren Verrechnungspreismethoden

Die Angemessenheitsdokumentation beginnt oft mit einem Überblick über die für die jeweiligen Transaktionen anwendbaren Methoden. In der Regel folgt diese den OECD-RL. Für die Methoden werden zusätzlich allgemeine Hinweise hinsichtlich ihrer Anwendbarkeit gegeben. Diese Übersicht ist nicht obligatorisch. Sie dient lediglich der Verdeutlichung, dass der Steuerpflichtige sich einen Überblick über die verfügbaren Methoden verschafft und diese bei der Auswahl der geeigneten Methode für die betrachteten grenzüberschreitenden konzerninternen Transaktionen berücksichtigt.

-

Anwendbarkeit der Methoden für die zu verprobenden Transaktionen (Anwendbarkeitsanalyse)

Der Fremdvergleich erfordert einen Vergleich der zu dokumentierenden Transaktionen mit Transaktionen zwischen unverbundenen Parteien. Dabei unterscheiden sich die für den Fremdvergleich anzuwenden Methoden je nach Art der Transaktionen (z. B. Warenlieferungen, Dienstleistungen, Finanztransaktionen, etc.). Beispielsweise sind bei der Betrachtung von Warentransaktionen je nach gewählter Verrechnungspreismethode fremdübliche Preise, Bruttomargen oder Nettomargen aus vergleichbaren Transaktionen mit oder zwischen unverbundenen Parteien zu bestimmen. Im Fall von Dienstleistungen, die an mehrere verbundene Unternehmen erbracht werden, sind hingegen – sofern kein Preisvergleich möglich ist – die für die Erbringung der Dienstleistung anfallenden Kosten, deren Aufteilung auf die Dienstleistungsempfänger sowie ein fremdüblicher Gewinnaufschlag zu bestimmen (siehe hierzu Kap. 5)

Es ist empfehlenswert, die Anwendbarkeit der einzelnen Methoden für jede der zu dokumentierenden Transaktionen zu diskutieren. Dabei sollte für jede Methode betrachtet werden, inwiefern verfügbare Vergleichstransaktionen bzw. zusammengefasste Ströme gleichartiger Transaktionen die Grundlage für einen verlässlichen Fremdvergleich darstellen. Im nächsten Schritt ist abzuwägen, welche Methode das verlässlichste Ergebnis für einen Fremdvergleich liefern wird. Die Bestimmung der verlässlichsten Methode auf Grundlage der verfügbaren Informationen und Vergleichstransaktionen sollte entsprechend in der Dokumentation dargestellt werden.

Den deutschen Verrechnungspreisregularien ist eine klare Präferenz für transaktionsbezogene Standardmethoden (vgl. Kap. 2) zu entnehmen. Daher ist bei der Auswahl der geeignetsten Verrechnungspreismethode vorrangig zu prüfen, inwieweit eine transaktionsbezogene Standardmethode (d. h. Preisvergleichsmethode, Wiederverkaufspreismethode oder Kostenaufschlagsmethode) auf Basis der verfügbaren Informationen angewendet werden kann.

Grundsätzlich ist der Steuerpflichtige nur zur Anwendung einer Methode verpflichtet. In Ausnahmefällen kann es jedoch sinnvoll sein, die Ergebnisse der Angemessenheitsanalyse mit einer weiteren Methode zu verproben.

-

Anwendung der bestimmten Verrechnungspreismethode

Dieser Abschnitt der Angemessenheitsdokumentation enthält die Anwendung der zuvor gewählten geeignetsten Verrechnungspreismethode. Dies sollte jeweils separat für die zu verprobenden Transaktionsströme erfolgen. Dabei ist insbesondere darauf zu achten, dass die Anwendung der gewählten Methode und die Ergebnisse der Analyse in allen Details dargestellt werden, sodass sie für einen externen Leser nachvollziehbar sind.

-

Zusammenfassung der Ergebnisse der Verrechnungspreisanalyse

Schließlich sollte die Angemessenheitsdokumentation mit einer Zusammenfassung der Ergebnisse der Untersuchungen und deren Implikationen („die Verrechnungspreise sind fremdüblich“) abgeschlossen werden.

3.2.2 Neue BEPS OECD Dokumentationsanforderungen

Die neuen OECD Dokumentationsanforderungen, die im Rahmen des BEPS Arbeitsprogramms festgelegt wurden, erfordern einen dreigliedrigen Aufbau der Dokumentation, der in der folgenden Übersicht verdeutlicht wird (Abb. 3.2).2Footnote 3

Zusammensetzung der Dokumentation nach dem neuen OECD-Ansatz

-

1.

Master File: Dieses soll allgemeine, standardisierte Informationen für alle Mitglieder der multinationalen Unternehmensgruppe enthalten und für den Konzern als Ganzes oder je Geschäftsbereich erstellt werden. Ziel ist eine Darstellung der weltweiten Geschäftsaktivitäten zu erhalten.

-

2.

Local Files: Gewährleisten einer angemessenen Dokumentation für die betreffenden Länder. Es soll Informationen zur Verrechnungspreisanalyse hinsichtlich der Transaktionen zwischen den lokalen Gesellschaften/ Betriebstätten und den verbundenen Unternehmen im Ausland enthalten. Die Local Files enthalten Informationen zu außerordentlichen Transaktionen und beinhalten Informationen, um das Master File hinsichtlich der lokalen Gegebenheiten zu vervollständigen.

-

3.

Country by Country Reporting Kennzahlenübersicht: Dieses enthält Kennzahlen des Konzerns pro Land wie Umsätze, EBT (earnings before tax), gezahlte Einkommensteuer, Steuerrückstellungen, gezeichnetes Kapital, kumuliertes Einkommen, Mitarbeiteranzahl sowie Vermögen. Die Übersicht soll bei der Finanzverwaltung der Konzernobergesellschaft hinterlegt und auf Anfrage von Finanzverwaltungen anderer Länder zur Verfügung gestellt werden.

Grob zusammen gefasst sollen Master File und Local File die in Abb. 3.3 dargestellten Informationen enthalten.

Master und Local File entsprechend OECD (2015), Transfer Pricing Documentation and Country-by-Country Reporting

Die Country by Country Reporting Übersicht ist als Anlage in den OECD Regularien enthalten und ist in der Übersicht in Abb. 3.4 wiedergegeben.

Country by Country Reporting entsprechend OECD (2015), Transfer Pricing Documentation and Country-by-Country Reporting

Darüber hinaus enthalten die neuen Dokumentationsanforderungen der OECD entsprechend den finalen BEPS-Papieren folgende Punkte, die für eine entsprechende Erstellung der Verrechnungspreis-Dokumentation zu beachten sind:

-

Master File und Local File werden direkt bei den zuständigen lokalen Steuerbehörden eingereicht. Für den Austausch der Country by Country Übersicht, die ja nur bei der Finanzverwaltung der Konzernobergesellschaft zu hinterlegenist, ist mittlerweile ein Multilaterales Abkommen über einen Informationsaustausch von der Mehrzahl der OECD-Länder unterzeichnet worden. Darüber hinaus müssen die Finanzverwaltungen die verfügbaren Informationsaustausch-Mechanismen zwischen den Finanzverwaltungen wie Abkommen über den Informationsaustausch in Steuersachen bemühen.

-

Master File und Local File sind vor der Abgabe der Steuererklärung zu finalisieren; der CbC-Report ist innerhalb von zwölf Monaten nach Ende des Fiskaljahres zu finalisieren.

-

Master File sowie Local File sind jährlich zu aktualisieren.

-

Es besteht die Möglichkeit, Master File und Local File in Englisch zu erstellen.

-

Die Entscheidung über die Verrechnungspreise, die dem Fremdvergleichsprinzip entsprechen müssen, soll möglichst auf den zum Zeitpunkt der Transaktionsdurchführung vorhandenen Daten basieren (ex-ante Preissetzung). Diese sollen dann zum Zeitpunkt der Abgabe der Steuererklärung noch einmal überprüft werden.

-

Sofern Finanzinformationen von vergleichbaren Unternehmen für den Nachweis der Fremdüblichkeit verwendet werden, sind diese jährlich zu aktualisieren. Alle drei Jahre sollen neue Vergleichsstudien erstellt werden.

-

Die Finanzverwaltungen können bei der Umsetzung in nationales Recht Wesentlichkeitsgrenzen definieren, d. h. der Umfang der Dokumentation kann dann entsprechend abhängig von dem Volumen der Transaktionen gewählt werden.

Die neuen OECD Dokumentationsvorschriften sollen ab dem Fiskaljahr 2016 gültig sein und zum ersten Mal bei der Erstellung der Steuererklärung für dieses Fiskaljahr in 2017 anzuwenden sein. Sie gelten zunächst für multinationale Unternehmen mit Hauptsitz in G20- und OECD-Ländern mit. Es wird aber erwartet, dass weitere Länder und Organisationen wie zum Beispiel die Interamerican Center of Tax Administration (CIAT), African Tax Administration Forum (ATAF) die Regularien übernehmen werden. Dies ist wie im Beispiel China auch bereits zu beobachten. Die Erstellung der Country by Country Reporting soll für Konzerne mit einem Gesamtumsatz von mindestens 750 Mio. EUR (1 Billion USD) verpflichtend werden.

Für die spezifischen Anforderungen an die Steuerpflichtigen wird entscheidend sein, wie die jeweilige Umsetzung in nationales Recht erfolgt. Diese ist in einigen Ländern im November 2015 schon weiter vorangeschritten, da hier entsprechende Gesetzesentwürfe vorliegen (z. B. in UK, Spanien, Polen, Australien, Irland, Niederlande). In vielen weiteren Ländern (so u. a. in Deutschland und Österreich) wird spätestens für das Jahr 2016 eine gesetzliche Regelung erwartet. In jedem Fall ist es für die Unternehmen empfehlenswert, genau zu beobachten, welche Länder die OECD Dokumentationsanforderungen in nationales Recht umsetzten und welche nationalen Vorschriften dabei im Einzelnen für die Umsetzung erlassen werden.Footnote 4

3.3 Vorgehensweise

Abbildung 3.5 enthält eine Übersicht über die Phasen und Schritte bei der Erstellung einer Verrechnungspreisdokumentation.

Ablauf der Erstellung einer Verrechnungspreisdokumentation

3.3.1 Definition von Ziel und Umfang der Verrechnungspreisdokumentation

Vor Beginn des Dokumentationsprojekts sollte sich der Ersteller der Dokumentation Klarheit über die Zielsetzung der Verrechnungspreisdokumentation verschaffen. Hierzu sei auf die Ausführungen in Abschn. 3.1 dieses Kapitels verwiesen. Weitere Projektziele ergeben sich aus dem Hintergrund der steuerlichen Situation des Unternehmens.

Mögliche weitere Zielbereiche des Verrechnungspreisprojekts können sein:

-

Regionale Abdeckung: In welchen Ländern soll bzw. muss die Verrechnungspreisdokumentation die gesetzlichen Dokumentationsanforderungen erfüllen? Betrifft dies beispielsweise nur die Dokumentationsanforderungen in Deutschland oder auch die Anforderungen in anderen betroffenen Ländern? Die Dokumentation grenzüberschreitender, konzerninterner Transaktionen betrifft die steuerlichen Positionen in mindestens zwei Ländern. In vielen Fällen sind jedoch mehrere Länder von gleichartigen konzerninternen Transaktionsströmen betroffen, beispielsweise beim Vertrieb derselben Produkte in verschiedenen europäischen Ländern. Daher ist im Vorfeld der Dokumentationserstellung zu überlegen, inwieweit beispielsweise durch die Erstellung der Verrechnungspreisanalyse für mehrere Länder, Synergieeffekte generiert und genutzt werden können.

Beispielsweise bietet sich im Falle einer Vertriebstransaktion, in deren Rahmen gleichartige Produkte in verschiedenen Länder vertrieben werden, die Anwendung des Masterfile Local File Konzepts entsprechend dem OECD Ansatz an. Dies ist der gültige OECD-Standard und wird in den meisten OECD-Ländern und darüber hinaus zur verpflichtenden Anforderung an die Unternehmen werden. Selbst wenn das Kriterium nicht erfüllt ist, bietet sich der Ansatz aus praktischen Erwägungen als Vorgehensweise für das Dokumentationskonzept an.

Dieses Konzept basiert auf der Idee, eine zentrale Masterfile Verrechnungspreisdokumentation als Basis für die Verrechnungspreisdokumentation einer international tätigen Unternehmensgruppe zu erstellen. Diese enthält typischerweise allgemeine Informationen und Angaben zum Sachverhalt, allgemein gehaltene Funktions- und Risikoprofile der Mutter- & Tochtergesellschaften, die Diskussion der möglicherweise anwendbaren Verrechnungspreismethoden inklusive der Dokumentation der Angemessenheit der Verrechnungspreise anhand von Fremdvergleichsdaten, die Zusammenfassung der Ergebnisse sowie die Zusammenstellung der relevanten Anhänge. Die Masterfile Verrechnungspreisdokumentation wird durch die Erstellung zusätzlicher Country Files zur Erfüllung der Dokumentationspflichten in den verschiedenen Ländern, in denen die Gruppe aktiv ist, ergänzt. Die Country Files enthalten länderspezifische Sachverhalte, beispielsweise die spezifischen Funktions- und Risikoprofile der jeweiligen Landesgesellschaften, Angaben zu den jeweiligen Transaktionen (z. B. Volumina) oder zu konzerninternen Transaktionen, die ausschließlich zwischen verschiedenen Ländergesellschaften stattfinden – soweit diese nicht bereits im Masterfile dokumentiert sind. Oben im Abschn. 3.2.2 zu den neuen OECD Dokumentationsanforderungen sind die entsprechenden Bestandteile von Master File und Local Files entsprechend dem OECD Ansatz dargestellt.

-

Rechtssicherheit : Welcher Grad an Rechtssicherheit soll durch die Dokumentation erreicht werden? Geht es lediglich um den Schutz vor Strafzuschlägen oder soll zudem eine möglichst wenig angreifbare Argumentationsbasis zur Verteidigung der Verrechnungspreise in der Betriebsprüfung geschaffen werden?

-

Dokumentationszeitraum: Soll im Rahmen des Projekts lediglich die Verrechnungspreisbildung im laufenden oder in vergangenen Geschäftsjahren dokumentiert werden oder sollen auch planerische, in die Zukunft gerichtete Fragen untersucht und dokumentiert werden?

-

Im ersten Fall geht es lediglich um die Verprobung der Verrechnungspreise in den entsprechenden Geschäftsjahren. Dabei sollte vorab geklärt werden, welchen

-

Zeitraum die Verrechnungspreisdokumentation abdecken sollte. Hierbei bietet es sich in der Regel an, die von der Betriebsprüfung bislang noch nicht im Rahmen einer steuerlichen Betriebsprüfung untersuchten Geschäftsjahre zu dokumentieren.

-

Im zweiten Fall werden die Möglichkeiten für eine Verrechnungspreissetzung untersucht. Dies kann unter anderem erforderlich sein, wenn das bestehende Verrechnungspreissystem an Marktveränderungen, Änderungen des Geschäftsmodells oder an neue vertragliche Bedingungen angepasst werden muss. Weiterhin wären Integration, Ausgliederung oder Umstrukturierung von Unternehmensbereichen denkbare Gründe. In diesen Fällen wird in der Regel ein Planungsreport erstellt, der die Auswahl der angemessenen Verrechnungspreismethode und deren mögliche Anwendungen für das geplante zukünftige Szenario analysiert. Aus den neuen OECD Dokumentationsanforderungen wird für die Zukunft allerdings ein zeitlich enges Korsett für die Dokumentationserstellung folgen. Dementsprechend wird eine zeitnahe jährliche, spätestens mit der Steuerklärung fertigzustellende Dokumentation erforderlich sein.

-

Folgende Restriktionen sind bei der Planung des Projekts zu beachten:

-

Die regulatorischen Rahmenbedingungen, insbesondere die Dokumentationsanforderungen in den verschiedenen betroffenen Ländern. Dies betrifft in Zukunft insbesondere auch die Anwendung der OECD Regularien entsprechend den nationalen rechtlichen Anforderungen der jeweiligen Länder, in denen die Unternehmensgruppe aktiv ist.

-

Die Betriebsprüfungshistorie: Welche Erfahrungen wurden mit dem Verrechnungspreisansatz bislang in den verschiedenen Ländern in Betriebsprüfungen gemacht? Gab es bereits Schwierigkeiten, den gewählten Verrechnungspreisansatz zu verteidigen?

-

Die operative Umsetzbarkeit von Verrechnungspreisansätzen, z. B.: Unterstützen die Accountingsysteme des Unternehmens die Umsetzung der gewählten Verrechnungspreisansätze? Ist es möglich, segmentierte Gewinn- und Verlustrechnungen für einzelne Geschäftsbereiche nach Transaktionen mit verbundenen und unverbundenen Unternehmen aufzustellen?

-

Zeitliche Restriktionen: Sind Vorlagefristen für die zu erstellende Verrechnungspreisdokumentation zu beachten, beispielsweise weil eine Betriebsprüfung in einem bestimmten Land bereits eine Dokumentation unter Einforderung einer gesetzlichen Frist angefordert hat? Wenden die jeweiligen Länder den OECD-Dokumentationsansatz einer zeitnahen jährlich zu erstellenden Dokumentation an?

-

Kosteneffizienz: Welche zeitlichen und personellen Ressourcen stehen für das Verrechnungspreisprojekt zur Verfügung? Dies betrifft sowohl die Ressourcen hinsichtlich des Kernteams, das für die Erstellung der Verrechnungspreisdokumentation verantwortlich sein soll, als auch die Verfügbarkeit weiterer Mitarbeiter des Unternehmens, die das Projekt mit Ihrem Wissen und ihren Ressourcen bei der Zusammenstellung benötigter Informationen unterstützen müssen.

-

Sind die erforderlichen IT-Systeme vorhanden bzw. Voraussetzungen erfüllt: Im Zusammenhang mit dem neuen OECD Dokumentationsansatz stellt sich insbesondere die Frage, wie die Country by Country Daten aus den vorhandenen Systemen möglichst effizient zusammengeführt und aufbereitet werden können Sollen für die Dokumentationserstellung unterstützende Softwaretools verwendet werden, die den administrativen Aufwand insbesondere bei vielen Auslandsgesellschaften wesentlich vereinfachen können. Sollen für die Bestimmung und die Implementierung der Verrechnungspreisansätze spezifische Softwaretools eingesetzt werden?

-

Administrativer Pflegeaufwand: Kann eine Verrechnungspreisdokumentation aufgebaut werden, die bei unverändertem Sachverhalt auch für die folgenden Geschäftsjahre fortgeschrieben werden kann, indem lediglich die relevanten Informationen aktualisiert werden? Dies ist in der Regel der Fall, wenn sich insbesondere die Funktions- und Risikoprofile sowie die Bedingungen unter denen die betrachteten grenzüberschreitenden konzerninternen Transaktionen stattfinden nicht wesentlich ändern.

-

Dokumentationsprozess: Insbesondere mit dem neuen OECD Dokumentationsansatz wird es für die Unternehmen von entscheidender Bedeutung sein einen entsprechenden Dokumentationsprozess aufzubauen, der eine effiziente jährliche Aktualisierung des Master Files, der Lokal Files sowie des Country by Country Reportings ermöglicht.

In dieser Phase des Verrechnungspreisprojekts sollten auch die wesentlichen Parameter für die weitere Durchführung des Projekts bestimmt werden:

-

Erstellungszeitpunkt: Zu welchem Zeitpunkt sind sowohl das Kernteam als auch die für die Unterstützung des Projekts erforderlichen Ansprechpartner des Unternehmens verfügbar? Wie sind die zeitlichen Restriktionen hinsichtlich möglicher Vorlagefristen und zu erwartender Betriebsprüfungen in den verschiedenen betroffenen Ländern?

-

Umfang: Welche Länder und welche Transaktionen sollen in die Dokumentation einbezogen werden? Hinsichtlich der Länder sei auf die Anmerkungen zur regionalen Abdeckung in diesem Abschnitt verwiesen. Nach deutschen Regularien sind alle grenzüberschreitenden konzerninternen Transaktionen in die Verrechnungspreisdokumentation einzubeziehen. Sofern im laufenden Geschäftsjahr die Summe der Vergütungen für konzerninterne Lieferungen von Gütern und Waren 5 Mio. EUR oder die Summe der Entgelte für andere Leistungen (bspw. die Erbringung von Dienstleistungen, Lizenzgebühren, etc.) 500.000 EUR übersteigt4Footnote 5, sind alle grenzüberschreitenden konzerninternen Transaktionen zu dokumentieren. In der Praxis wenden Unternehmen häufig eine Materialitätsgrenze an, bis zu der sie das Risiko der Nicht-Dokumentation tragen.

-

Oberhalb dieser Grenze werden die Transaktionen entsprechend den Dokumentationsvorschriften dokumentiert. Die genaue Höhe der Materialitätsgrenze ist von der individuellen Risikoneigung des Unternehmens abhängig und daher von Unternehmen zu Unternehmen unterschiedlich. Es bleibt zu beobachten, wie die Umsetzung des OECD Dokumentationsansatzes im Detail in den verschiedenen Ländern erfolgen wird und ob tatsächlich spezifische Wesentlichkeitsgrenzen festgelegt werden, an denen sich die Unternehmen orientieren können.

-

Sprache: Es ist zu entscheiden, in welcher Sprache die Verrechnungspreisdokumentation erstellt werden soll. In der Praxis wird die Dokumentation häufig zunächst aus Praktikabilitätsgründen auf Englisch erstellt. Anschließend wird abgewogen, ob für ausgewählte Länder Übersetzungen erstellt werden. Hinsichtlich dieser Frage können sich die Unternehmen in Zukunft an dem OECD-Ansatz orientieren, der eine Erstellung der Dokumentation in englischer Sprache vorsieht. Auch in diesem Kontext wird es letztendlich auf die spezifische Umsetzung in nationales Recht ankommen.

-

Erstellung und Pflege: Bereits bei der Erstellung einer Erstdokumentation stellt sich die Frage, wie diese mit möglichst geringem Aufwand für die folgenden Geschäftsjahren regelmäßig aktualisiert werden kann. Die Frage eines effizienten Dokumentationsprozesses für die effiziente jährliche Aktualisierung wird mit den neuen OECD Dokumentationsanforderungen verstärkt in den Vordergrund treten. Softwaretools zur Unterstützung der weltweiten Dokumentationserstellung entsprechend dem Master File-Local File Ansatz ermöglichen heute bereits einen einfache Übertragung der Dokumentation in das folgende Jahr.

-

Team/Ressourcen: Welches Kernteam ist für die Erstellung der Dokumentation erforderlich bzw. welche unterstützenden Ressourcen stehen zur Verfügung? Siehe hierzu weitere Überlegungen im folgenden Abschnitt.

Hinsichtlich der Zusammenstellung des Projekt-Teams steht insbesondere die Frage im Fokus, ob für das Projekt ausreichende Ressourcen verfügbar sind und ob die richtigen Ansprechpartner einbezogen werden können. Folgende Aspekte sind hierbei zu beachten:

-

Zu bestimmen ist ein Kernteam, das insbesondere aus Mitarbeitern der Steuerabteilung, dem Controlling und gegebenenfalls Verrechnungspreisexperten (z. B. externen Beratern) bestehen sollte. Dabei kann es auch empfehlenswert sein, weitere Stakeholder in diesen Prozess einzubinden (z. B. CFO, operative Entscheidungsträger), die von dem Projekt betroffen sind bzw. sein könnten, insbesondere weil sie an wesentlichen Entscheidungen beteiligt werden müssen oder weil sie für die Umsetzung des Projekts oder den Resultaten des Projekts (z. B. bei der praktischen Umsetzung des Verrechnungspreisansatzes) benötigt werden.

-

Wegen der zahlreichen Schnittstellen zum Controlling sowohl hinsichtlich des Bedarfs an Daten aus dem Controlling während der Sachverhaltsaufnahme, als auch wegen der Beteiligung des Controllings bei der Umsetzung des Verrechnungspreisansatzes, ist es in jedem Fall empfehlenswert, Vertreter des Controllings in das Verrechnungspreisprojekt einzubeziehen. Dies gilt umso mehr für die neuen OECD Dokumentationsanforderungen im Hinblick auf die Zusammenstellung der Daten für das Country by Country Reporting. Erfahrungsgemäß ist hierfür eine enge Zusammenarbeit mit dem Controlling und Rechnungswesen erforderlich, um die verfügbaren Finanzdaten zu sichten und mögliche Wahlrechte bei der Zusammenstellung der Country by Country Daten zu analysieren und zu evaluieren.

-

Insbesondere bei größeren Projekten empfiehlt es sich frühzeitig einen Dialog mit den wesentlichen betroffenen Stakeholdern zu führen. Diese sollten zeitnah und regelmäßig über die Projektentwicklung informiert werden. Hierzu ist es auch empfehlenswert, regelmäßige Status-Meetings durchzuführen.

-

Hervorzuheben ist die Erfordernis einer offenen und frühzeitigen Kommunikation mit Vertretern der betroffenen ausländischen Konzerngesellschaften, um lokale Besonderheiten und Schwierigkeiten schnell erkennen und berücksichtigen zu können. Insbesondere bei der Einführung eines neuen weltweiten Verrechnungspreisansatzes ist es häufig empfehlenswert, die wichtigsten Standorte zu besuchen und den Verrechnungspreisansatz in einer Road Show vorzustellen.

3.3.2 Sachverhaltsermittlung und Funktions- und Risikoanalyse

Im Zentrum dieser Phase steht die Ermittlung des Sachverhalts durch die Sichtung von Informationen sowie die Befragung von Mitarbeitern des Unternehmens. Eine typische Vorgehensweise bei der Sachverhaltsaufnahme kann entsprechend der im Folgenden beschriebenen Schritte ablaufen:

-

1.

Sichtung und Abgleich vorhandener Informationen

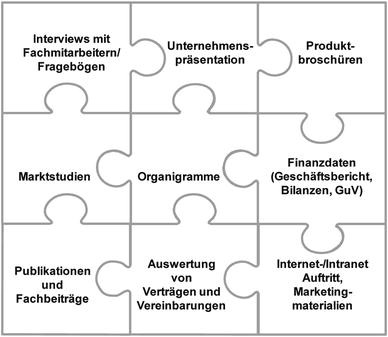

Zur Vorbereitung der Befragungen der Mitarbeiter in Schlüsselpositionen sollten zunächst bereits vorhandene Informationen, z. B. aus Jahresabschlüssen, Veröffentlichungen des Unternehmens, Investor Relations, Präsentationen usw. durchgesehen werden. Typische Informationsquellen werden ausführlich in Kap. 4 diskutiert. Abbildung 3.6 gibt einen Überblick über mögliche Informationsquellen .

Abb. 3.6

Informationsquellen im Konzern

Oft bietet sich eine Peer-Group Analyse der relevanten Wettbewerber an. Dies kann auf Basis vorhandener Marktdaten und –berichten erfolgen. Ziel ist es, die relevanten werttreibenden Faktoren, die komparativen Vor und Nachteile der einzelnen Wettbewerber zu bestimmen. Diese können dann den Ergebnissen der Wettbewerber gegenübergestellt und es können gegebenenfalls erste Rückschlüsse auf die relative Position der zu dokumentierenden Unternehmensgruppe sowie den Einfluss der Faktoren auf die Wertschöpfung in dem betrachteten Markt bzw. Marktsegment gezogen werden

-

2.

Entwicklung eines Fragebogens

Auf Basis der vorhandenen Informationen sollte dann in einem weiteren Schritt ein Fragebogen hinsichtlich der noch benötigten bzw. zu bestätigenden Informationen erstellt und den Gesprächspartnern vorab zur Verfügung gestellt werden. Häufig wird ausgehend von einem Standardfragebogen ein für das spezifische Verrechnungspreisprojekt angepasster Fragenkatalog erstellt. Ein Standardfragebogen basiert in der Regel auf den Abschnitten einer typischen Verrechnungspreisdokumentation (vgl. Kap. 4 Anhang) sowie der für die Erstellung dieser Abschnitte erforderlichen Informationen. Ziel ist es, den Gesprächspartnern, deren Aufgabenfeld häufig keine oder nur minimale Berührungspunkte mit dem Thema Verrechnungspreise aufweist, eine vollständige Liste relevanter Fragen und benötigter Informationen zusammenzustellen, um eine möglichst gute Vorbereitung auf die Gespräche zu ermöglichen. Zudem dient der Fragebogen als Kontrolle, dass alle relevanten Informationen angefragt und eingeholt worden sind.

-

3.

Durchführung der Befragungen

Geeignete Gesprächspartner sind Vertreter des Unternehmens, die die oben genannten Fragen zum Geschäft und dem Geschäftsmodell, zur Wertschöpfungskette und zum Funktions- und Risikoprofil beantworten können. Dies sind in der Regel leitende Mitarbeiter in den jeweiligen geschäftlichen bzw. funktionellen Bereichen. Typische Ansprechpartner sind insbesondere leitende Mitarbeiter aus folgenden Abteilungen:

-

Forschung & Entwicklung

-

Produktion

-

Beauftragter für Qualitätssicherung/After Sales Services

-

Marketing

-

Vertrieb/Bestellannahme/Logistik/Lagerhaltung

-

Installation

-

Finanzen/Treasury

-

Administration

-

Erfahrungsgemäß ist es empfehlenswert, die Gespräche frei auf Basis des Fragenkataloges durchzuführen. Dies hat den Vorteil, dass durch die offene Diskussion häufig relevante Informationen zu Tage gefördert werden, die durch eine rein schematische oder schriftliche Abfrage nicht ermittelt worden wären.

-

4.

Analyse und Bewertung der gesammelten Informationen

Im nächsten Schritt müssen die ermittelten Informationen hinsichtlich der Fragestellung des Verrechnungspreisprojekts, d. h. insbesondere hinsichtlich der Vergleichbarkeit von Transaktionen, Funktionen und Risiken analysiert und bewertet werden. Hierbei sind insbesondere vorhandene Verträge sowohl mit verbundenen Konzernunternehmen als auch mit unverbundenen Parteien auszuwerten. Letztere sind dahingehend zu überprüfen, ob sie die Basis für einen Fremdvergleich darstellen können. Darüber hinaus sind Finanzdaten des betrachteten Unternehmens zu analysieren. Im Rahmen der Vergleichbarkeitsanalyse sind möglicherweise statistische bzw. ökonometrische Untersuchungen und Vergleiche durchzuführen.

-

5.

Zusammenstellung der Sachverhaltsdokumentation inklusive der Funktions- und Risikoanalyse

Schließlich werden die in den Gesprächen ermittelten Informationen in einem ersten Entwurf der Sachverhaltsdokumentation zusammengefasst. Dieser sollte zur Bestätigung bzw. Ergänzung durch die beteiligten Personen, d. h. durch das Projektteam und die Ansprechpartner im Unternehmen, gegengelesen werden bzw. überprüft werden.

3.3.3 Angemessenheitsanalyse

Im Rahmen der Angemessenheitsanalyse ist der Fremdvergleich durchzuführen und zu dokumentieren (vgl. hierzu die Ausführungen in Kap. 5). Der Fremdvergleich ist dabei ein Vergleich, der zu dokumentierenden Transaktionen mit vergleichbaren Transaktionen zwischen unverbundenen Parteien. Verglichen werden Preise oder je nach gewählter Verrechnungspreismethode Brutto- oder Nettomargen. Die Anwendung der OECD-Verrechnungspreismethoden führt in der Regel zu einer verlässlichen Bestimmung fremdüblicher Preise oder Margen für Transaktionen innerhalb des Konzerns. Die Angemessenheitsanalyse wird prinzipiell in zwei Schritten durchgeführt:

-

1.

Bestimmung der Verrechnungspreismethode

Die Wahl der Verrechnungspreismethode basiert insbesondere auf dem Funktions- und Risikoprofil und den verfügbaren Vergleichstransaktionen sowie auf einer umfassenden Wertschöpfungsanalyse. Sie ist somit abhängig vom zu Grunde liegenden Sachverhalt, insbesondere der Frage, welche Konzerneinheit welche Funktionen ausübt, welche Risiken sie trägt und mit welchen wesentlichen (immateriellen) Wirtschaftsgütern sie auf welche Weise zur Wertschöpfung der Gruppe beiträgt. Darüber hinaus hängt die Wahl der möglichen Verrechnungspreismethode davon ab, welche Fremdvergleichsdaten verfügbar und ob diese für einen verlässlichen Fremdvergleich geeignet sind.

-

2.

Aus der aktuellen Anpassung der OECD Verrechnungspreisrichtlinien im Rahmen des BEPS-Projekts ergeben sich einige wesentliche Konkretisierungen für die Analyse der Verrechnungspreise.5Footnote 6 Dies gilt insbesondere im Kontext der Analyse Immaterieller Wirtschaftsgüter für die die Zuordnung der Erträge sich verstärkt an der Kontrolle über den Prozess der Erstellung der immateriellen Wirtschaftsgüter und weniger an der rechtlichen Struktur orientieren soll. Dies erfordert neben der eingehenden Analyse von Entscheidungs- und Kontrollprozessen in der Unternehmensgruppe insbesondere eine ausführliche Dokumentation dieser Prozesse. Weitere umfassendere Dokumentationsanforderungen ergeben sich u. a. für die Vergütungsansätze im Bereich immaterieller Wirtschaftsgüter, für schwer zu bewertende immaterielle Wirtschaftsgüter, für Forschungs- und Entwicklungspools, für Finanztransaktionen im Konzern sowie für Transaktionen mit erhöhtem Risiko.

-

3.

Hinsichtlich der Verfügbarkeit von potenziellen Fremdvergleichsdaten ist zunächst zu prüfen, ob hinreichend vergleichbare interne Vergleichswerte, z. B. Preise oder Margen aus Transaktionen von Konzerneinheiten des Steuerpflichtigen mit unverbundenen Parteien, vorliegen. In diesem Zusammenhang ist die Vergleichbarkeit der potenziellen Vergleichstransaktionen mit den zu verprobenden konzerninternen Transaktionen zu analysieren. Hinsichtlich der Vergleichbarkeit wurden die Anforderungen durch die neuen OECD-Ansätze verschärft und es sind umfangreiche Kriterien zu überprüfen. Die Analyse hinsichtlich dieser Anforderungen sollte entsprechend dokumentiert werden .6Footnote 7 Grundsätzliches Kriterium für eine ausreichende Vergleichbarkeit ist, dass sich Unterschiede zwischen den Transaktionen wahrscheinlich nicht oder nur unwesentlich auf die Preise oder Margen auswirken, die dem Vergleich zu Grunde gelegt werden. Insbesondere ist zu überprüfen, ob die Transaktionen auf derselben Marktstufe stattfinden (z. B. Groß- versus Einzelhandelsstufe). Sofern dies verlässlich möglich ist, können Anpassungsrechnungen durchgeführt werden, um den Einfluss von Unterschieden auf Preise oder Margen rechnerisch zu korrigieren. Bei einem Preisvergleich können durch derartige Anpassungsrechnungen beispielsweise Unterschiede in Lieferbedingungen „Terms of Trade“ oder Zahlungszielen relativ verlässlich reduziert werden.7Footnote 8

Sind keine hinreichend vergleichbaren Fremdvergleichsdaten verfügbar, muss auf externe Vergleichsdaten, z. B. auf Finanzdaten von Vergleichsunternehmen aus Datenbanken , zurückgegriffen werden. Die genaue Vorgehensweise zur Durchführung eines externen Fremdvergleichs wird in Kap. 5ausführlich dargestellt.

-

4.

Durchführung der Fremdvergleichsanalyse zur Beurteilung der Fremdüblichkeit der Verrechnungspreise

Ist die Verrechnungspreismethode ausgewählt und sind durch die Anwendung dieser Methode fremdübliche Preise, Brutto- oder Nettomargen bzw. Aufteilungsschlüssel im Fall der Gewinnaufteilungsmethode oder einer Kostenallokation bestimmt, so sind diese – gegebenenfalls nach Durchführung von Anpassungsrechnungen – für die Bestimmung oder Verprobung der konzerninternen Verrechnungspreise zu Grunde zu legen. Dabei wird in der Regel eine Bandbreite von fremdüblichen Preisen oder Margen als Grundlage für den Vergleich genommen. Falls die Fremdvergleichsdaten nicht vollständig sondern nur eingeschränkt vergleichbar sind , wird die Bandbreite eingeengt. Hierzu wird häufig die interquartile Bandbreite angewendet. Genauere Ausführungen zur Durchführung der Fremdvergleichsanalyse sind in Kap. 5 enthalten. Dort finden sich auch Beispiele für die Durchführung des Fremdvergleichs für verschiedene Arten von Transaktionen.

3.3.4 Fertigstellung der Dokumentation

Schließlich ist die Verrechnungspreisdokumentation zusammen zu stellen. Hierzu sind die verschiedenen Teile, die Sachverhaltsanalyse und die Angemessenheitsanalyse zusammenzuführen und mit einem Fazit, in dem die wesentlichen Ergebnisse zusammengefasst werden, zu versehen. Aus Gründen der Übersichtlichkeit und der besseren Lesbarkeit bietet es sich an, Dokumente, die die Sachverhaltsanalyse komplettieren wie z. B. konzerninterne Verträge, sowie umfangreichere Abschnitte der Angemessenheitsanalyse wie z. B. Transaktionsdaten bei einer Preisvergleichsanalyse oder die Suchmatrix bei einer Suche nach Vergleichsunternehmen, als Anhänge beizulegen. Typische Anhänge einer Verrechnungspreisdokumentation sind:

-

Übersicht der Organisationsstruktur des Konzerns (die Einbettung der betrachteten Unternehmenseinheit(en) sollte hieraus inkl. Beteiligungsverhältnissen hervorgehen)

-

Relevante Verträge mit Konzerngesellschaften

-

Gegebenenfalls weiterführende Informationen zur Preisfindung (z. B. exemplarische Kalkulationen, etc.) oder weiteren Transaktionen

-

Datenmaterial der Fremdvergleichsanalyse (z. B. Suchmatrix, Finanzdaten der Vergleichsunternehmen und des zu verprobenden Unternehmens)

3.3.5 Mögliche Herausforderungen bei der Dokumentationserstellung

Im Folgenden soll ein kurzer Überblick über typische Herausforderungen in der Praxis bei der Erstellung einer Verrechnungspreisdokumentation sowie daraus resultierende Empfehlungen für die Vermeidung der angesprochenen Situationen gegeben werden.

-

Unterlagen oder Informationen, die für die Verrechnungspreisdokumentation bzw. die Bestimmung oder Verprobung von Verrechnungspreisen zurückliegender Geschäftsjahre benötigt werden, sind nicht oder nur sehr schwer verfügbar. Hierdurch entsteht in vielen Dokumentationsprojekten ein erheblicher Effizienzverlust bei der Sachverhaltsaufnahme für die Verrechnungspreisdokumentation. Daher empfiehlt es sich, die Verrechnungspreisdokumentation so zeitnah wie möglich anzufertigen. Benötigte Informationen sind bei einer zeitnahen Dokumentationserstellung eher verfügbar und erforderliche Dokumente leichter zugänglich.

-

Häufig sind Ansprechpartner mit dem Wissen über die entsprechenden Geschäftsvorfälle nicht mehr im Unternehmen verfügbar. Dies ist häufig der Fall, wenn der Dokumentationszeitraum weit in vergangenen Geschäftsjahren zurückliegt. Wie bereits ausgeführt, empfiehlt sich aus diesem Grunde die möglichst zeitnahe Erstellung der Verrechnungspreisdokumentation, um entsprechende Situationen zu vermeiden.

-

Weiterhin können Schwierigkeiten auftreten, wenn keine schriftlichen Vereinbarungen zu den konzerninternen Transaktionen verfügbar sind. In diesen Situationen kann häufig nur vom tatsächlichen Verhalten der beteiligten Parteien auf die Transaktionsbedingungen und die Verteilung der Funktionen und Risiken innerhalb der Transaktion geschlossen werden. Erfahrungsgemäß kommt es in entsprechenden Situationen häufig zu Diskussionen über das Verständnis und die rechtliche Würdigung des Sachverhaltes mit der Betriebsprüfung. Daher ist die Festlegung und Dokumentation von Transaktionsbedingungen im Rahmen eines vorab erstellten konzerninternen Vertrages oder zumindest das schriftliche Festhalten der Konditionen unbedingt zu empfehlen.

-

Im Fall von Dienstleistungstransaktionen liegt die Schwierigkeit insbesondere beim Nachweis der empfangenen Dienstleistungen sowie des Nutzens des Leistungsempfängers. In diesem Kontext empfiehlt sich daher frühzeitig mit der Aufzeichnung von Dienstleistungsaktivitäten, die für die einzelnen Dienstleistungsempfänger durchgeführt werden, zu beginnen. Damit ist bei der Erstellung der Verrechnungspreisdokumentation eine ausreichende Anzahl von Beispielen vorhanden, die für die tatsächliche Leistungserbringung sowie den Nutzen der Dienstleistungsempfänger angeführt werden könnte.

-

Im Zusammenhang mit den neuen OECD Dokumentationsanforderungen im Rahmen des BEPS-Programms bestehen insbesondere die folgenden Herausforderungen:

-

Die Abweichungen zwischen der bestehenden Verrechnungspreis-Dokumentation und den Anforderungen aus dem neuen OECD Dokumentationsanforderungen sind zu identifizieren. Hierzu sollte eine Soll-/Ist-Analyse bzw. eine „Gap-Analyse“ durchgeführt werden.

-

Die festgestellten Abweichungen sollten bewertet und es sollte ein Plan zur Erstellung der entsprechenden Dokumentationsteile erstellt werden.

-

Es sollte analysiert werden, wie die Country by Country Reporting Daten zusammengestellt werden können. Hierzu haben sich häufig gemeinsame Workshops mit den Verantwortlichen des Konzerncontrollings oder des -Rechnungswesns als überaus zielführend erwiesen. Dabei sollten ggf. die möglichen Leistungsgrenzen des IT-Systems eruiert und behoben werden. Ggf. ist es erforderlich zusätzliche Softwaretools zur Zusammenstellung der Daten einzusetzen oder bestehende Softwaretools entsprechend zu erweitern.

-

Der bestehende Dokumentationsprozess sollte auf eine jährliche Aktualisierung ausgerichtet werden bzw. es sollte ein entsprechender Prozess aufgesetzt werden.

-

Ggf. sollte der Preisfestsetzungsmechanismus angepasst werden, um eine Übereinstimmung mit dem OECD-Ansatz sowie eine zeitnahe jährliche Dokumentation zu ermöglichen.

-

Die erhöhte Transparenz durch das Country by Country Reporting sowie die weltweite konsistente Dokumentation sollte eine leichtere Identifikation möglicher Steuerrisiken ermöglichen. Ggf. sollten entsprechende Verteidigungsstrategien für zu Tage tretende Inkonsistenzen entwickelt bzw. Anpassungen des Verrechnungspreisansatzes vorgenommen werden.

3.4 Fallbeispiel

3.4.1 Sachverhalt

Zur Verdeutlichung der oben beschriebenen Vorgehensweise wird im Folgenden ein fiktives, aber für die Praxis durchaus typisches Beispiel betrachtet. Der Sachverhalt stellt sich folgendermaßen dar:

-

Die „Badische Schutzkleidungsaktiengesellschaft“ (BSK AG) ist eine international operierende Unternehmensgruppe mit Sitz in Karlsruhe, die in den Bereichen Entwicklung, Produktion und Vertrieb von Schutzbekleidung jeglicher Art tätig ist. Im Geschäftsjahr 2014 betrug der konsolidierte Gesamtumsatz 550 Mio. EUR. Das Unternehmen würde bei gleichbleibendem Umsatz in 2016 nicht unter die neuen OECD Anforderungen für das Country by Country Reporting fallen. Allerdings sollte diesbezüglich eine regelmäßige Überprüfung stattfinden und es sollte die Umsetzung in nationale rechtliche Regelungen in den verschiedenen Ländern, in denen das Unternehmen aktiv ist, daraufhin beobachtet werden, welche Größen-Kriterien tatsächlich festgelegt werden. Darüber hinaus folgt das Beispiel dem aktuellen Rechtsstand in Deutschland und berücksichtigt noch nicht die erwartete Umsetzung der neuen OECD Dokumentationsanforderungen. Im Fallbeispiel wird im Jahr 2015 die Verrechnungspreisdokumentation für das Geschäftsjahr 2014 erstellt.

-

Die BSK AG ist auf einem oligopolistischen Markt tätig. Der Marktanteil in Deutschland am Gesamtmarkt für Schutzkleidung betrug dabei im letzten Geschäftsjahr 23,5 %. Am Weltmarkt besitzt der Konzern einen Anteil von 18,6 %. Während die BSK AG sowohl international als auch regional bei Helmen und Sicherheitsschuhen ihre Anteile seit Jahren konstant bei etwa 50 % hält, liegen die übrigen Waren aus dem Produktportfolio bei einem Marktanteil zwischen 5 und 15 %. Die neuesten Erhebungen sehen ein konstantes Marktwachstum von 2–3 % für die folgende Dekade voraus. Die drei größten Wettbewerber sind „USCo“ (Seattle, USA), „Karl Johanssen“ (Göteborg, Schweden) und „AsiaCo“ (Seoul, Südkorea). Gemeinsam teilen sich die 4 Wettbewerber knapp 85 % des gesamten Marktvolumens für Schutzkleidungsprodukte. Generell liegt das Hauptaugenmerk der BSK AG auf den europäischen Märkten und die Expansion in nahegelegene Regionen/Länder. Während die BSK AG die Expansion ins angrenzende Osteuropa ausdehnt, versucht Karl Johannssen in den russischen Markt zu expandieren. AsiaCo als größter Anbieter baut seine Vormachtstellung durch Neuakquisitionen auf dem asiatischen Kontinent stetig aus. USCo versucht die Einbußen des nord- und mittelamerikanischen Marktes mit einer Expansion nach Südamerika aufzufangen.

-

Die Firmenzentrale der BSK AG mit Sitz in Karlsruhe übernimmt die globale Managementfunktion. Dazu zählen neben administrativen Verwaltungsaufgaben, die Bereiche Finance, IT, Rechtsabteilung, Steuern, und Personal. Kosten für Dienstleistungen dieser Funktionen werden an die Tochtergesellschaften (TG) anhand verschiedener Schlüssel (u. a. Umsatz, Anzahl Mitarbeiter) und mit einem Kostenaufschlag von 5 % umgelegt. Entscheidungen über Preise, Produktionsmengen und Marketingaktionen werden ausschließlich vom betreffenden Abteilungsleiter innerhalb der Zentrale getroffen und sind für die gesamte Unternehmensgruppe gültig. Alle durch fehlerhafte Produkte entstandenen Kosten gegenüber den Kunden werden von der Zentrale getragen. Die einzige konzernweite Forschungs- und Entwicklungsabteilung ist ebenfalls in der BSK AG Zentrale ansässig. Patente/Produkt Know-how und Markenrechte befinden sich in ausschließlichem Besitz der BSK AG.

-

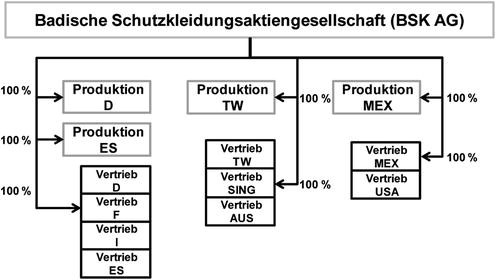

Zum BSK Konzern gehören vier verbundene Produktionsgesellschaften in Deutschland, Spanien, Taiwan und Mexico. Die deutsche Produktionsgesellschaft (BSK GmbH) unterhält ein Zentrallager für den westeuropäischen Raum. Die Gesellschaften in Asien und Mittelamerika führen jeweils ein Zentrallager für die dortigen Absatzmärkte. Die genannten Produktionsgesellschaften werden von der Muttergesellschaft mit der Herstellung der Ware beauftragt.

-

Die produzierte Ware verbleibt im jeweiligen Zentrallager und wird durch die Vertriebsgesellschaften auf den lokalen Märkten abgesetzt. Die Ware wird vom Lager direkt an die Kunden ausgeliefert. Der von der Muttergesellschaft gegebene Auftrag wird in lokaler Währung abgerechnet.

-

Die BSK AG verkauft ihre Produkte über verbundene und unverbundene Vertriebsgesellschaften. Zum BSK Konzern gehörige Vertriebsgesellschaften befinden sich in Deutschland, Frankreich, Italien, Spanien, Taiwan, Singapur, Australien, Mexiko und den USA. Weiterhin vertreibt die BSK AG ihre Produkte über eine unverbundene Vertriebsgesellschaft in Norwegen. Der Wert der nach Norwegen gelieferten Waren lag im letzten Geschäftsjahr bei ca. 1,2 Mio. EUR.

-

Die Kundenbasis ist diversifiziert. Es werden weltweit Baumärkte, Einzelhändler (Spezialgeschäfte) und Versandhäuser mit Schutzkleidung zum Weiterverkauf beliefert.

3.4.2 Sachverhaltsdokumentation

Für den Beispielfall könnte die Sachverhaltsdokumentation wie folgt aufgebaut sein. Sie sollte insbesondere die im Folgenden stichpunktartig zusammengefassten Informationen enthalten.

-

a.

Organisation

-

1.

Rechtliche Struktur und Anteilsverhältnisse (Abb. 3.7)

Abb. 3.7

Fallbeispiel: Organisationsstruktur der BSK – Gruppe

-

2.

Regionale Organisation

-

3.

Die BSK Gruppe ist regional in Europa, Asien/Pazifik und Amerika organisiert.

-

4.

Unternehmensgeschichte

Die BSK AG wurde im Jahre 1954 von M. Muster in Karlsruhe gegründet. Im Jahre 1968 Gründung der ersten Auslandsgesellschaft in Frankreich. Weitere Expansion folgte in den darauffolgenden Jahren.

-

1.

-

b.

Geschäftsbeschreibung

-

5.

Produkte

-

Produktpalette Schutzkleidung: Anzüge, Handschuhe, Oberhemden, Hosen, Sicherheitsschuhe, Kopfbedeckung und Gelenkschützer Verkauf unter der eigenen Marke (BSK active)

-

-

6.

Kunden

-

Baumärkte, national aufgestellte Versandhäuser, Einzelhandel (i. d. R. Spezialgeschäfte)

-

Niedrige Preissensibilität der Kunden, da BSK active Premiumqualität bietet

-

-

7.

Lieferanten

-

Rohmaterial wird von mehreren Lieferanten aus dem In- und Ausland bezogen

-

Vertriebsgesellschaften beziehen die Produkte von den konzerneigenen Produktionsunternehmen

-

-

8.

Preisfindung

-

Allgemeine Preislisten werden auf Basis von Marktuntersuchungen erstellt; mit Großkunden wird im Einzelnen verhandelt

-

-

9.

Geschäftsstrategie

-

Ansiedlung der Produkte im Premiumsegment

-

Ziel ist die Qualitätsführerschaft

-

Die Geschäftsaktivitäten sollen auf Osteuropa und Asien ausgeweitet werden

-

-

5.

-

c.

Marktbedingungen

-

10.

Markt

-

Oligopolistischer Markt

-

Konstantes Marktwachstum von 2–3 % wird für die folgende Dekade erwartet

-

-

11.

Wettbewerbssituation

-

Größte Wettbewerber sind USCo (Seattle, USA), Karl Johanssen (Göteborg, Schweden) und AsiaCo (Seoul, Südkorea)

-

Hauptaugenmerk liegt auf den europäischen Märkten und die Expansion in nahegelegene Regionen/Länder

-

Karl Johannssen versucht in den russischen Markt zu expandieren

-

AsiaCo baut seine Vormachtstellung durch Neuakquisitionen auf dem asiatischen Kontinent aus

-

USCo versucht Einbußen des nord- und mittelamerikanischen Marktes mit Expansion nach Südamerika aufzufangen

-

-

12.

Marktanteil

-

Marktanteil in Deutschland im letzten Geschäftsjahr: 23,5 %

-

Am Weltmarkt besitzt der Konzern einen Anteil von 18,6 %

-

Marktanteil nach Produktgruppen: 50 % bei Helmen und Sicherheitsschuhen, 5 und 15 % bei den übrigen Waren aus dem Produktportfolio

-

-

10.

-

d.

Konzerninterne Transaktionen/Geschäftsvorfälle

-

13.

Verträge mit verbundenen Unternehmen

-

Liste der konzerninternen Vertriebsverträge

-

Liste der konzerninternen Auftragsfertigungsverträge

-

Liste der konzerninternen Dienstleistungsverträge (von BSK AG zentral erbrachte Dienstleistungen an die Tochtergesellschaften)

-

-

14.

Transaktionen mit verbundenen Unternehmen

-

Warenlieferungen: In Tab. 3.1 werden beispielhaft die Transaktionsvolumina mit den europäischen BSK Vertriebsgesellschaften dargestellt

Tab. 3.1 Fallbeispiel: Intercompany Transaktionsvolumina -

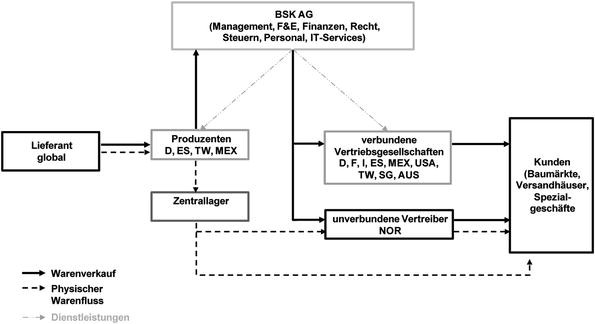

Übersicht über den Rechnungsfluss und die physischen Warenlieferungs- und Dienstleistungsströme, siehe Abb. 3.8.

Abb. 3.8

Fallbeispiel: Warenlieferungen und Dienstleistungen innerhalb der BSK – Gruppe

-

-

13.

-

e.

Funktions- und Risikoanalyse

In der Funktionsanalyse empfiehlt es sich, die aufgezeigten Funktionen einzeln durchzugehen und die in Abschn. 3.2.1 aufgezeigten Diskussionspunkte einzeln zu erörtern. Dasselbe gilt für die Risiken sowie die immateriellen Wirtschaftsgüter. Im Folgenden werden nur zusammenfassende Tabellen für die Funktionen, Risiken und immateriellen Wirtschaftsgüter in dem betrachteten Fall gezeigt. Diese sind allein, ohne weitere Erläuterungen in der Regel nicht ausreichend, um eine nachvollziehbare Dokumentation zu erstellen. Die Funktionen stellen sich in dem Fallbeispiel im Überblick wie in Tab. 3.2 dar.

Tab. 3.2 Fallbeispiel: Übersicht Funktionen

Eine Zusammenfassung der Risiken wird in Tab. 3.3 gegeben .

Die wesentlichen immateriellen Wirtschaftsgüter, die zum Einsatz kommen, sind in Tab. 3.4 dargestellt.

Der Kundenstamm kann nach genauerer Analyse als Routine-IWG angesehen werden, dem – in Relation zum Produktions- und Produkt-Know-how – kein wesentlicher Wertbeitrag zugerechnet werden kann (vgl. Kap. 5.2.4.2). Die tabellarische Übersicht wie im Fallbeispiel sollte die Funktionsanalyse lediglich zusammenfassen und kann ausführlichere Erläuterungen zu den einzelnen Funktionen und Risiken sowie immateriellen Wirtschaftsgüter nicht ersetzen.

3.4.3 Angemessenheitsdokumentation

3.4.3.1 Warentransaktionen

Abbildung 3.9 enthält einen Überblick, über die im Fallbeispiel zu verprobenden konzerninternen Warentransaktionen sowie potenzielle Vergleichstransaktionen mit unverbundenen Transaktionspartnern.

Fallbeispiel: Warentransaktionen der BSK AG

Der Fokus bei der Diskussion des Beispiels liegt exemplarisch auf den Warenlieferungen von der BSK AG an die Vertriebsgesellschaften der BSK-Gruppe. Auch Lieferungen von den BSK-Produktionsgesellschaften an die BSK AG sind entsprechend zu analysieren und zu dokumentieren.

Hinsichtlich der Überprüfung der Anwendbarkeit der möglichen Verrechnungspreismethoden für die Warenlieferungen von der BSK AG an die verbundenen Vertriebsgesellschaften kann Folgendes festgestellt werden :

-

Preisvergleichsmethode (CUP)

-

Potenzielle interne Vergleichstransaktionen für den Verkauf fertiger Produkte von BSK AG an die BSK Vertriebsgesellschaften sind vorhanden, nämlich die Transaktionen mit der unverbundenen norwegischen Vertriebsgesellschaft.

-

Die Preisvergleichsmethode verlangt ein hohes Maß an Vergleichbarkeit der Produkte, der Transaktionsbedingungen sowie der Funktionen und Risiken.

-

Die Preise mit der unverbundenen Vertriebsgesellschaft in Norwegen sind nach genauer Analyse nicht hinreichend vergleichbar, da

-

die Verkäufe an Norwegen vergleichsweise gering sind (600 T EUR im Vergleich zu 14 Mio. EUR – 35 Mio. EUR je nach verbundener Vertriebsgesellschaft; siehe auch Tab. 3.1 sowie Abschn. 3.4.1 Sachverhalt). Norwegen ist daher für die BSK AG kein Abnehmer mit signifikantem Absatzvolumen zudem sind die Marketingaktivitäten im Hinblick auf die BSK Produkte der norwegischen Gesellschaft ist im Vergleich zu den anderen Märkten als eher gering einzustufen.

-

die Wiederverkaufspreise in Norwegen sind deutlich höher als der EU Durchschnitt und somit ist das Preisniveau für einen Preisvergleich nicht hinreichend vergleichbar.

-

-

Daher ist die Preisvergleichsmethode in diesem Fall nicht anwendbar.

-

-

Wiederverkaufspreismethode

-

Die Methode ist typischerweise für Vertriebsgesellschaften anwendbar. Der Vergleich stellt auf eine vergleichbare Wiederverkaufspreismarge, d. h. die Bruttomarge des Wiederverkäufers, ab. Auf der Grundlage dieser Wiederverkaufspreismarge wird dann der Verrechnungspreis durch Rückrechnung vom Wiederverkaufspreis bestimmt.

-

Auch diese Methode hat einen hohen Anspruch an die Vergleichbarkeit der Produkte, der Kostenstruktur, der Funktionen und Risiken etc.

-

Vergleichbare Wiederverkaufspreismargen aus einem internen Vergleich sind bei genauerer Analyse in diesem Fall nicht vorhanden: Die Bruttomargen der unverbundenen norwegischen Vertriebsgesellschaft sind der BSK AG nicht bekannt.

-

Die Bestimmung von Wiederverkaufspreismargen aus einem externen Fremdvergleich gilt als wenig verlässlich: In diesem Fall wären Bruttomargen vergleichbarer Unternehmen, also unverbundener Vertriebsgesellschaften, die als Wiederverkäufer am Markt auftreten, zu bestimmen. Die Identifizierung vergleichbarer unverbundener Unternehmen ist in der Regel mittels einer Suche auf Basis von Unternehmensdatenbanken gut möglich. Allerdings gelten die Bruttomargen, die sich direkt aus den Gewinn- und Verlustrechnung der Vergleichsunternehmen ergeben, für einen Fremdvergleich als wenig verlässlich. Der Grund ist, dass die Bruttomargen stark davon abhängig sind, ob innerhalb der unternehmensinternen Kostenrechnung einzelne Kostenpositionen als Wareneinsatz oder Betriebsaufwendungen klassifiziert werden. Diese Klassifizierung kann von Unternehmen zu Unternehmen variieren und ist in der Regel für einen externen Verrechnungspreisanalysten nicht einsehbar. Daher sind Bruttomargen, die aus Finanzdaten potenzieller Vergleichsunternehmen aus Datenbanken bestimmt werden, in der Regel nicht geeignet und können wegen fehlender Informationen zur unternehmensinternen Kostenrechnung auch durch Anpassungsrechnungen nicht verlässlich gemacht werden.

-

Ein alternativer Ansatz ist die modifizierte Wiederverkaufspreismethode, bei der ausgehend von den Nettomargen der Vergleichsunternehmen Bruttomargen berechnet werden, die auf die Kostenstruktur des zu verprobenden Unternehmens angepasst werden. Da sich Unterschiede hinsichtlich der Klassifikation einzelner Kostenpositionen bis zur Bestimmung der Nettomarge ausgleichen, ist dieser Ansatz wesentlich verlässlicher als der direkte Vergleich von Bruttomargen der Vergleichsunternehmen. Das Ergebnis dieser Methode ist vergleichbar mit dem Ergebnis der transaktionsbezogenen Nettomargenmethode . Der Ansatz wird daher an dieser Stelle nicht gesondert diskutiert.

-

Im betrachteten Fallbeispiel ist die Wiederverkaufsmethode nicht anwendbar, da keine vergleichbaren zuverlässigen Bruttomargen verfügbar sind.

-

-

Kostenaufschlagsmethode

-

Die Methode wird typischerweise für die Verprobung der Fremdüblichkeit von Verrechnungspreisen aus Auftragsfertigungs- oder Dienstleistungstransaktionen herangezogen.

-

Die Methode ist in diesem Fall nicht anwendbar, da keine vergleichbaren Bruttomargen für einen zuverlässigen Fremdvergleich vorhanden sind (siehe auch die Ausführungen bei der Wiederverkaufspreismethode). Des Weiteren liefert die Transaktionsbezogene Nettomargenmethode (bzw. die modifizierte Wiederverkaufspreismethode) verlässlichere Ergebnisse.

-

-

Transaktionsbezogene Nettomargenmethode (TNMM)

-

Bei dieser Methode werden Nettomargen von unverbundenen Vergleichsunternehmen für die Bestimmung oder Verprobung der Vergütung des betrachteten Unternehmens herangezogen.

-

Die Methode ist im dargestellten Fallbeispiel mangels hinreichend verlässlicher interner Vergleichsdaten für die Routine-Vertriebsfunktion der BSK Vertriebsunternehmen anwendbar, da zuverlässige Nettomargen von unverbundenen Vergleichsunternehmen, die vergleichbare Funktionen ausüben und Risiken tragen, hergeleitet werden können. • Die Überprüfung der verschiedenen Verrechnungspreismethoden kommt in dem betrachteten Beispiel zu dem Schluss, dass die TNMM (bzw. die modifizierte Wiederverkaufspreismethode) die geeignete Verrechnungspreismethode ist, um die Verrechnungspreise für die Warenlieferungen an die Vertriebsunternehmen im Konzern zu bestimmen bzw. zu verproben.

-

Im Folgenden wird die Anwendung der TNMM erläutert. Die Übersicht in Abb. 3.10 verdeutlicht den Ansatz. Zu bestimmen ist die fremdübliche Nettomarge der Vertriebsgesellschaften der BSK AG. Um den Fremdvergleich durchzuführen, werden die Nettomargen unverbundener vergleichbarer Vertriebsgesellschaften herangezogen. In dem Beispiel entspricht die Umsatzrendite der zu verprobenden verbundenen Vertriebsgesellschaft 3,7 % basierend auf der GuV dieser Vertriebsgesellschaft. Die Kernfrage ist, wie vergleichbare unverbundene Vertriebsgesellschaften, mit einem vergleichbaren Funktions- und Risikoprofil bestimmt werden können und wie aus den Gewinn- und Verlustrechnungen mehrerer Vergleichsunternehmen eine Bandbreite für den Fremdvergleich berechnet werden kann.

Fallbeispiel: Anwendung der TNMM zur Verprobung der Verrechnungspreise aus Warentransaktionen mit verbundenen Unternehmen

Die Übersicht in Abb. 3.11 verdeutlicht die einzelnen Schritte bei einer Suche nach vergleichbaren Vertriebsunternehmen. Sie zeigt einen typischen Suchprozess vom Datenbankscreening bis hin zur manuellen Untersuchung der einzelnen potenziellen Vergleichsunternehmen aus dem Datenbankscreening und die im Beispiel resultierenden Vergleichsunternehmen.

Typisches Vorgehen bei der Erstellung einer Suche nach unverbundenen Vergleichsunternehmen mit Hilfe einer Unternehmensdatenbank

Bei der Suche sind folgende Punkte zu beachten:

-

Zur Bestimmung von geeigneten unverbundenen Vergleichsunternehmen wird eine Suche durchgeführt, die zunächst in einer gängigen Unternehmensdatenbank, wie z. B. Amadeus von Bureau Van Dijk, mittels üblicher Suchkriterien (u. a. Industrieklassifizierung, Land in dem die Unternehmen ansässig sind, Schlüsselwörter in der Geschäftsbeschreibung der Unternehmen, vorhandene Finanzdaten im betrachteten Zeitraum usw.) beginnt. Bei den ersten Suchschritten in der Datenbank wird in diesem Beispiel wie folgt vorgegangen :

-

Geografische Marktunterschiede können im Prinzip einen Einfluss auf die Unternehmensergebnisse haben und sind daher bei der Analyse zu berücksichtigen. Allerdings konnte mittels statistischer Analysen8Footnote 9 gezeigt werden, dass sich innerhalb der EU durch die Marktintegration die Margen vergleichbarer Unternehmen, die in denselben Märkten tätig sind und vergleichbare Funktions- und Risikoprofile aufweisen, angeglichen haben. Daher kann die EU im Grunde als ein Markt betrachtet werden. Entsprechend können für Unternehmen in Ländern der EU Vergleichsunternehmen aus dem gemeinsamen europäischen Markt herangezogen werden. In dem betrachteten Fallbeispiel wird daher die Verprobung durch einen pan-europäischen Ansatz vorgenommen. Darüber hinaus müssen separate Studien für Vertriebsgesellschaften im amerikanischen/asiatischen Raum angefertigt werden. Weiterhin ist zu beachten, dass die Akzeptanz pan-regionaler Ansätze in vielen Ländern gegeben ist und auch durch das EU Joint Transfer Pricing Forum als Ansatz zur Erfüllung der Dokumentationspflichten anerkannt wurde. Allerdings ist in dem neuen OECD Dokumentationsansatz eine Präferenz für lokale Vergleichsunternehmen enthalten, die dazu führen wird, dass Finanzverwaltungen pan-regionale Ansätze zunehmend in Frage stellen werden. Aus diesem Grund sollte der Fremdvergleichsansatz in der Unternehmensgruppe spätestens von 2016 an überprüft werden, und es sollten ökonomische Argumente gesammelt und dokumentiert werden, warum der pan-regionale Ansatz nach wie vor mit dem Fremdvergleichsgrundsatz vereinbar und wesentlich verlässlicher als ein rein lokales Benchmarking ist.

-

Die Durchführung der Suche nach Vergleichsunternehmen sollte nachvollziehbar sein. D. h. die Erläuterung der Suche sollte die Bezeichnung der verwendeten Datenbank (Version, etc.), eine ausführliche Beschreibung der Suchstrategie und eine genaue Erläuterung der im Einzelnen weiter durchgeführten Schritte der Suche enthalten. Es sollte schließlich bis hin zur finalen Menge der identifizierten Vergleichsunternehmen nachvollziehbar sein, wie die Suche sowie der konkrete Auswahlprozess durchgeführt wurde. Sämtliche Dokumentation zum Suchprozess ist der Verrechnungspreisdokumentation, zum Beispiel in Anhängen, beizufügen.

-